|

目前,关于我国外汇管理体制的可能变迁,已引起媒体诸多种猜测和议论。如果我们相信政府官员的表态会自觉不自觉地反映出高层关于未来外汇管理体制改革的取向的话,那么,基于此前官员们的言论回顾,我们就应该可以弄清未来我国外汇管理模式的大致轮廓。

2006年10月,央行副行长吴晓灵即表示:汇金公司与淡马锡的运作背景十分相似,可以借鉴其成功经验。但对于汇金最终能否成为中国的淡马锡,吴晓灵则表示:淡马锡模式是可能的方案之一,但还没有定论。到了2007年1月,周小川即明确表示:汇金公司将转型为“国家投资控股公司”。人们普遍认为,这等于承认了汇金将转型为中国的淡马锡。同时,2006年11月,国务院副总理曾培炎在向全国人大常委会第二十五次会议作报告时表示,政府将考虑利用外汇储备来增加石油及矿物质等战略资源的储备。从保证战略资源的持续稳定供应来讲,利用外汇投资控股公司对海外相关领域的企业进行参股甚至控股,应该是较为可行的途径之一。另有消息显示,国家外汇管理局已于2006年底决定扩充人员,增设投资三处和投资四处。这似乎表明,尽管有了其他的外汇储备分流措施,国家外汇管理局的投资管理任务不仅丝毫没有减轻的迹象,反倒有所加重。毕竟,传统仅注重流动性和安全性的外汇资产管理,使其投资范围相当狭窄,因而投资任务并不很重。因而,只有预期新的任务即将到来时,才可以真正解释其进行上述部门和人员扩充的原因。

当然,另外一个值得特别关注的背景是,在亚洲金融危机的情景尚历历在目的情况下,泰国近期再次发生了金融动荡。这使得温家宝总理在2007年1月15日的“第二东亚峰会”上主动明确提出:东亚地区要在加强热钱监控、建立预警机制、增强危机防范等方面开展更为有效的合作。这意味着,未来交由央行持有的作为外汇储备资产的额度,可能会比当前普遍估计的额度略高,而外汇分流的制度设计也会更加审慎。

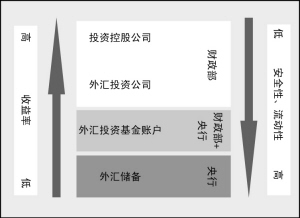

基于上述背景和国外经验,我们认为,未来我国外汇资产管理可能采取以下的四层次管理模式:

第一层次为人民银行持有的“外汇储备”,主要用来确保日常的国际收支安全,流动性和安全性是管理运作的主要原则;

第二层次是拨出(或通过发行债券购买)部分外汇储备,在人民银行设立“外汇投资基金账户”,名义所有权归财政部,实际由人民银行托管,将其投资范围从单纯的国债投资扩展到海外其他政府部门债券、政府部门担保的公司债券等;当然,人民银行保留在非常时期经中央政府批准后无条件从该基金抽回外汇资产的权利;

第三层次是拨付(或通过发行债券购买)部分外汇资产交由专业的偏重金融资产投资的“外汇投资公司”进行管理,其投资范围不仅包括政府和企业债券,而且还包括股权;

第四个层次是拨付(或通过发行债券购买)部分外汇储备,交由专门的控股公司,采用偏重较长时期持股的投资模式,进行实业投资,即淡马锡模式运作。

当然,依照IMF的统计标准,第二到第四层次的外汇资产,都不再计入一国的“外汇储备”统计之中。

在这一体制中,还有一个值得特别注意的问题是,随着我国“藏汇于民”政策的不断深入,未来汇率过度波动的风险日益增大。在此背景下,用以在必要时干预外汇市场、保证外汇市场稳定的中国式“外汇平准基金”,可能也会在本次外汇管理体制的改革中逐步浮出水面。这一基金很可能会被包含在“外汇储备”层次中。

外汇管理体制需厘清的几个问题

在关于我国外汇管理体制的众多议论中,有些问题一直未能厘清,由此引起相关讨论出现了不应有的偏差。

———外汇储备与外汇资产的区别。根据IMF的定义,外汇储备特指由一国官方持有、并可以自由支配和自由兑换的、用以实现一组政策目标的外汇资产。除此之外的其他任何外汇资产(即使是官方外汇资产),都不能计入外汇储备统计中。比如,所谓未来的外汇投资公司运作的外汇资产,就不属于外汇储备。

———外汇储备管理与外汇资产管理的区别。根据IMF发布的《外汇储备管理指针》,外汇储备管理的根本原则就是增强一国应对内外部金融冲击的能力。因此一言以蔽之,外汇储备主要追求安全性和流动性,而外汇资产则追求收益性。

———关于适度外汇储备。当前所讨论的“外汇管理体制改革”,其主要目的就是试图在保证国际收支安全的情况下,尽可能地提高外汇资产收益,这就不可避免地涉及到适度外汇储备的评估问题。业已存在的对我国适度外汇储备的评估,现有的关于所谓7000亿、或者5000-6000亿是我国最优储备规模的研究,似乎都存在不可忽视的弱点。而关于持有储备的所谓收益成本分析,也显然没有考虑较高储备持有所获得的金融危机概率降低的巨大动态隐性收益。从这个意义上说,稍稍抑制一下眼前看得见的利益诱惑,遵循更为审慎的原则和进行更为全面的评估,似乎应是我们这样一个远非十全十美的发展中大国,外汇管理体制改革中应把握的基本原则。