|

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数字,1月商铺指数为2416点,较上月上涨了10点,环比涨幅为0.42%,同比上涨1.10%,造成综合指数上涨的原因包括成交量的大幅上升和交易价格的同比上扬。而商铺供应将近六成的环比下跌则是造成供不应求和价格上升的主要原因。

供应骤减六成

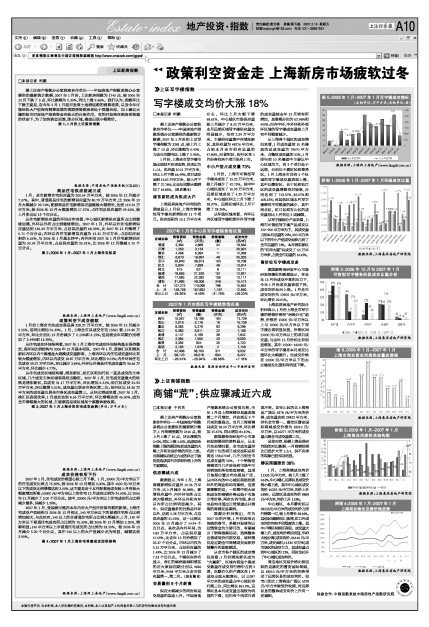

数据显示,今年1月,上海商铺新增供应量为10.26万平方米,比上月减少56.88%。新增供应量中,内外环间所占比例大幅增加,外环以外和内环以内所占比例明显减少。其中,供应量最多的仍然是外环以外,达到5.28万平方米,占总供应量的51.42%,这一比例比2006年12月减少了14.94个百分点。其次是内外环间,为4.83万平方米,占总供应量47.09%,比去年12月份增加了22.27个百分点。内环以内仅为0.15万平方米,占总供应量的1.49%,比2006年12月减少了7.33个百分点。个案供应排名显示,南汇的绿洲康城和浦东的证大家园四期分别以9684平方米、9458平方米占全市供应量第一、第二名。(见右图6)

交易量创9个月新高

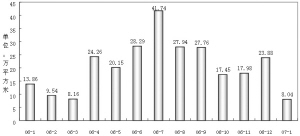

供应大幅减少的同时却是交易量的急速上升。中国房地产指数系统办公室报告称,今年1月是上海商铺交易量连续第二个月增加,并达到近9个月来的最高点。当月上海商铺共成交28.09万平方米,环比增加15.67%,同比增加84.10%。

据策源咨询研发中心市场研发部提供的资料显示,从本月交易情况看,全市成交量排名前十位的项目成交面积总和高达138,670㎡,几乎占到全市总成交量的50%。十个销售型商铺项目几乎涉及到市场中可供销售的所有类型商铺,其项目地理位置分布也极其广泛,从内环内的中心城区商场到郊环外的商业街均有案例。但需要提醒的是,一些集中型大面积成交的商铺价格远低于市场正常价格,再次告诉市场,多宗交易均非通过正常渠道公开销售的商铺交易案例。

策源分析师指出,作为2007年的开局,1月份因临近传统的春节,多数开发商均以回笼资金为主要目的,有意减少了销售推案活动,选择整体出售或低价内部交易,该种情况是近期全市商铺成交面积持续攀升的直接原因。

从全市各个城区的成交情况来看,1月份浦东新区成为“大赢家”,区域内商业个案成交数量在成交排行榜中占到5席。沉默许久的卢湾区在1月成交出现大幅增长,以11397平方米的成交量占中心城区排行第三位,同比增长861.9%。远郊区县本月成交量出现较为明显的下滑。但仍有个别项目表现不俗。如宝山区的北上海商业广场以6378元/平方米的价格,成交量达到29822平方米,排名全市第一。嘉定区曹安国际商城成交价格为18010元/平方米,以16277平方米的成交量占据全市成交量第三位。

总体而言,根据上海易居研究院的对比数据,一月商铺供需比已经扩大至1:3.4,供不应求的现象已经相当明显。

静安商铺涨价38%

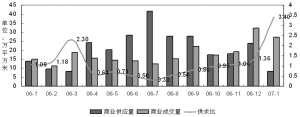

1月,上海商铺成交均价11333元/平方米,较上月上涨了6.61%。中心城区、远郊区县成交价格小幅上扬,其中中心城区成交均价16235元/平方米,均价上升6.88%,远郊区县成交均价8868元/平方米,均价上升1.33%。

中心城区,本月静安区以28533元/平方米的成交均价占排行榜第一位,较上月增长38.16%。其他区域除闸北、杨浦、虹口外成交均价均有不同程度的上涨。其中卢湾区有较好表现,成交量大幅上升,成交均价增长明显,华府天地公寓(成交均价:26446元/平方米,成交面积:11330平方米)成为该区的成交主力,其成交量占到中心城区的12%,同时也拉升了中心城区成交均价。

周边地区交易价格比较活跃的是嘉定的曹安国际商城,以18010元/平方米的均格带动了远郊区县的成交均价。但宝山的北上海商业广场以6378元/平方米被低价收购,对远郊区县的整体成交均价上升有一定遏制。