|

●虽然出口退税下调是必然的趋势,但是在目前世界钢材消费旺盛的背景下,就出口地区、出口产品结构、出口的具体形式及出口对钢铁行业的盈利等几个方面考虑,出口退税下调对国内钢铁行业盈利影响有限。

□联合证券研究所 毛祖宏

在本世纪的前10年里,世界钢铁行业的投资基本集中在中国,中国钢铁企业必然将享受到投资带来的“钢铁红利”。在此背景之下,虽然出口退税下调是必然的趋势,但其对国内钢铁行业盈利影响有限。

中国将享受“钢铁红利”

随着世界经济的发展,世界经济格局的变化,中国成为世界制造业基地,同时成为世界最大的钢铁制造地区,在世界钢铁行业格局中拥有绝对的领导地位。2006年中国生产粗钢1878.2万吨,同比增长18.48%;生产生铁40416.7万吨,同比增长19.78%,已分别占全球产量的33.79%和46.6%。

由于世界钢铁工业的发展,全球其它地区的钢铁行业的投资并没有明显增长,扣除OECD组织的粗钢增量到2008 年才400万吨至600万吨。虽然2006年国内钢铁行业在市场和国家政策等双方面因素作用下,钢铁行业投资出现负增长,但是2004至2006年国内钢铁企业的投资接近6000亿元,在过去的5年中,世界钢铁增量中80%来自中国,这些地区的钢材消费增长必然依赖中国的钢材出口,因此,中国从钢铁的进口国转变为出口国是必然趋势。2006年以来,国内钢材出口出现快速增长,全年出口钢材达到4300万吨。

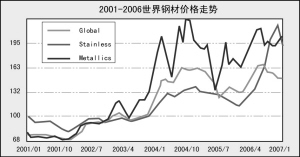

钢铁行业是资金、技术密集的行业,并不是简单的高污染、高能耗行业,日本的出口比重占国内产量的30%就说明这个问题。世界钢铁行业的投资主要集中在中国,自2002年世界经济复苏后,钢铁产品在市场供需和成本推动双重因素推动下,价格出现增长,世界钢铁企业的盈利均出现快速增长。

以上信号显示:中国钢铁行业格局正发生重大变化,中国已初步实现了钢铁行业变大变强的转变。在现阶段世界钢铁行业的景气周期过程中,中国应该享受到高投资带来的高回报,中国钢铁行业的出口将继续保持稳定的增长,预计全年出口折合粗钢将达到5500万吨,并开始享受投资带来的“钢铁红利”。

出口退税下调影响有限

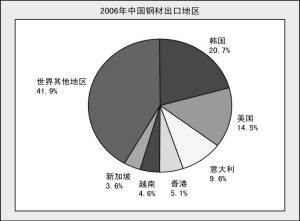

目前中国钢材出口192个国家和地区,欧盟和美国约占中国出口量的30% 。因此,从目前国内钢铁的出口地区来看,全球范围内的出口分散了国内钢材出口由于贸易摩擦带来的风险,存在一定的抗风险性,虽说欧美对中国的钢材出口存在影响,但是并不会造成绝对的压力。

随着中国钢铁行业的技术装备水平和生产技术的提高,国内钢铁出口贸易的政策也在不断调整中,出口产品的附加值不断提高,2006年国内冷轧板等高附加值钢材出口量接近600万吨,比较2005年200万吨的规模增长近2倍,出口比重相应的由9.2%增长到13%。

同时,中国钢铁行业的下游在世界制造业转移到中国的大背景下,中国机电产品也出现快速的增长,这在一定程度上促进了国内消费的增长,如果把机电产品出口带动的钢材出口作为钢铁隐性出口,中国钢铁的出口情况更是乐观。

2006年,钢铁全行业实现利润1699.5亿元,比上年增加397.58亿元,增长30%以上,均创历史最高水平。如果考虑出口退税下降8% ,约影响国内钢铁企业利润144亿元,占行业利润的8.47% 。但是如果国内钢价上涨35元,就完全可以消化出口退税下降8%带来的影响,而进入2007年国内钢价上涨幅度已远超出此水平,因此,出口退税对国内钢铁行业影响有限。

2007年随着国内钢铁行业投资速度的下降和钢铁投资结构的变化,国内粗钢供给的速度将会出现明显下降,而只要国内钢材的消费增长速度维持在14%左右,就可以完全消化国内的粗钢增量,因此,钢铁行业供需形势乐观。

进入2007年后,国内钢材价格处于温和增长阶段,主要钢铁产品价格均出现上涨,价格的上涨必然带来国内钢铁企业利润的增长。

2006年三季度,国内钢铁的毛利率有所恢复,但是钢铁行业并没有恢复到行业盈利能力的高点,产品价格也处于下游行业可以接受的阶段,随着产品价格的上涨,钢铁行业的盈利能力将继续得到提高。

在行业整体继续向好的背景下,行业的投资机会将更多存在于以下几个方面:第一、行业的并购依旧将是2007年钢铁行业的主题之一,公司并购、整体上市依旧给行业带来不断的机会。第二、金融创新促进了钢铁板块上市公司交易的活跃程度,这些公司依旧将成为市场热点。第三、估值存在优势的钢铁上市公司存在补涨的机会。