|

华远地产与资本市场始结缘于1994年。彼时公司与华润集团合作,以华远地产的资产成立华润置地,并成功登陆香港股票市场。凭借香港资本市场融资之利,华远地产发展迅猛,几年间资产由十几亿元跃升过百亿元。

不过由于理念的不同,公司与华润集团的合作于2001年结束。与华润分手后的华远地产,于当年重新注册成立,并开始了二次创业。基于华润置地在香港上市多年的经验,华远地产深谙资本市场之利,于是从二次创业的开始,公司也同时开始了第二次登陆资本市场之旅。

由于国内对地产公司IPO诸多限制,华远地产把上市的主要路径锁定在海外上市和国内借壳。期间历经多次与境内外大型金融机构以及壳公司的接触,最终在2006年公司与SST幸福(600743)大股东名流投资达成协议,签署了《资产负债整体转让暨新增股份换股吸收合并协议书》,寄望借船SST幸福,在资本市场再度启航。

方案设计巧妙,重组与股改双重奏

公司的借壳上市方案设计巧妙,通过先减资、再换股吸收合并、后股改送股的三步曲,将对SST幸福资产负债的剥离,对华远地产资产的吸收合并,以及SST幸福的股改融为一体。同时也有效降低了华远地产的上市成本。

第一步:减资

基于SST幸福债务逼门,资产质量低下的现状,原SST幸福的全体股东首先以1:0.4的比例折股以减少公司的注册资本。减资完成后,公司的股份总数由原来的3.128亿股减少为1.2512亿股。同时公司的注册资本也由3.128亿元减少为1.2512亿元。(见表1)

第二步:吸收合并换股以完成重组

首先以截止2006年10月31日的SST幸福全部资产和负债的评估值为基础,经与名流投资协商以4,000万元作价,将SST幸福原全部资产与负债出售给名流投资或其指定的企业,以实现对原SST幸福资产和负债的整体剥离。

其次以1:0.767的比例,即每0.767股华远地产股份换1股幸福实业股份的比例,实现对华远地产整体资产的吸收合并。华远地产原股份总数为500,858,000股,折换成为653,009,126股SST幸福的股份。在减资及换股完成后,SST幸福的股份总数增加至778,129,126股。

然后由华远地产原全体股东向接受SST幸福资产负债的名流投资支付16,874,000股原华远地产的股份,作为名流投资或其指定的企业以4,000万元现金购买公司全部资产、负债,并接收、安置公司现有全部员工的补偿。也即按1:0.767的比例折算后,原华远地产的股东实际向名流投资支付2200万股吸收合并后的SST幸福的股份。(见表2)

第三步:股改送股

为保护流通股股东利益,确保流通股股东持股数量不因全体股东的减资行为而减少,华远地产原全体股东以其换股所得的SST幸福的股份代原SST幸福的非流通股股东向流通股股东以1:1.5的比例送股,即在股权分置改革方案实施股权登记日登记在册的流通股股东以减资后所持流通股股份数量为基础,每持有10股流通股将获送15股股份,总计共获送4,692万股。送股完成后,流通股股东所持流通股份数量为7,820万股,与减资前流通股股东所持流通股份数量一致。(见表3)

上市成本较为经济

经过上述三个步骤后,华远地产在完成借壳上市的同时,也完成了SST幸福的股改。对于华远地产的原股东而言,公司的上市成本为让度给SST幸福原股东的24.94%的股权,再减去收到的名流投资支付的4000万元。如果以华远地产2006年10月底的账面净资产计算,则其上市成本为14,452万元(73,988万元*24.94% -4000万元)。我们认为,该成本处在较为经济的范畴。

上市后将迎来更快发展

上市前高成长与高盈利能力将持续

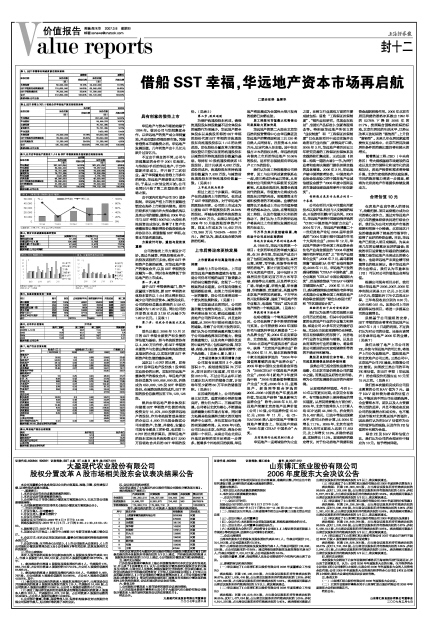

虽然与上市公司相比,上市前的华远地产融资渠道较为有限,但是公司仍尽可能的运用了除贷款之外的其它融资手段,实现了一个比较高的成长速度。公司现有储备长短期搭配合理,如果上市后再借助一定的融资,则公司未来将迎来一个更快的发展阶段。(见图1)

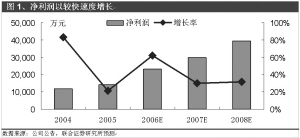

在实现高成长的同时,公司的盈利能力也较为突出。无论是销售净利率还是ROE,都远远超越上市房地产公司的平均水平。并且这种超越,从2004年开始还有逐步加大的迹象。考察了公司所开发的项目,我们认为公司的较高盈利能力来自于公司准确选择项目的能力,较强的操盘能力,以及向客户提供优质的中高档产品(包括高档公寓、写字楼、商场、商住公寓、联排别墅等)的产品战略。(见表4、图2、图3)

上市后还将加大项目储备力度

公司现有在建项目3个,储备面积3个,规划建筑面积74万平米,按目前的开发速度,可供开发到2010年。不过公司从去年开始已逐步加大项目的储备力度,计划每年至少新增60万平米的储备面积。(见表5)

在区域的选择上,公司的战略是立足北京,适度向部分经济发展良好,潜力巨大的二、三线城市发展。公司将以北京为核心,不断提高品牌凝聚力和市场占有率,同时着力拓展其他发展潜力较大的区域性经济中心城市,尽快实现公司业务的全国战略布局。从2006年开始,公司已走出北京,在西安、青岛分别获得一个项目。未来公司在北京以外地区获得的项目还将进一步增多。随着多个外地项目的获得,华远地产将发展成为全国性大型开发商的趋势已如箭在弦。

员工持股与市值最大化将使公司发展动力更加充足

华远地产的第二大股东北京华远浩利投资管理中心由华远集团及华远地产的管理层和员工共220名自然人共同持有。注册资本6,698万元,法定代表人任志强。其中任志强占21%的股权比例。华远浩利拥有借壳上市后的华远地产10.06%的股权,这样任志强就拥有华远地产2.11%的股份。

我们认为员工持股能使公司经营者、员工与公司利益紧密联系在一起,使三者成为命运共同体,从而将会对公司经营产生积极而长远的影响。尤其是在股改后,随着全流通时代的到来,市值最大化将成为各类股东共同的利益。而随着资本市场和投资者的不断成熟,业绩的持续增长才是推动上市公司市值持续增长的根本动力。因此,在管理层及员工持股,以及市值最大化利益的推动下,我们认为上市后的华远地产将具有比上市前更快发展的充足的内在动力。

千万平方米开发经验积累,将有助于公司应对宏观调控

华远为京城地产界的响亮品牌

从1986年,华远开发的第一个项目:北京西单地区的华威大厦以来,在20多年里,华远地产成功开发了包括旧城改造、普通住宅、高档公寓、别墅、写字楼、商场等各种类型的房地产,累计开发完成近千万平方米房地产项目。其中包括8万套居民住宅和近百万平方米写字楼、商场等公共建筑,以及西单文化广场、华威大厦、华南大厦、华亭嘉园、华清嘉园、京通新城、凤凰城等北京地产界的知名建筑。千万平米的开发经验积累,造就了华远地产的专业能力,也造就“华远”成为北京地产界的一个响亮品牌。(见表6)

所获奖项不胜枚举

在成功塑造一个响亮品牌的同时,公司也获得了多不胜举的荣誉与奖项。公司曾获得2003年国际住宅与建筑科学技术展览会“二十大品牌企业”奖;2004年在安家杂志、北京晚报、搜狐网共同组织的“2003北京地产年度风云榜”活动中,获得“北京地产品牌企业”称号;2004年11月,被北京晚报等数十家主流媒体评选为“2004年中国值得尊敬的房地产品牌企业”;2005年被中国住交会组委会评选为“2005CIHAF中国房地产名牌企业”;2005年《新地产》年度评选中获“2005年度最值得尊重地产企业”大奖;2006年6月,蓝筹地产、新浪网等联合评选的2005-2006中国房地产年度品牌价值,华远地产获得“最具影响力品牌企业”称号;2006年8月,华远地产荣膺北京房地产品牌价值(公司)10强,公司品牌价值15.10亿元;2006年11月,在CIHAF2006第八届中国地产节暨亚洲地产博览会上,华远地产荣获“2006年度CIHAF中国名企”大奖。

具有很强行业规范制订能力

华远地产一直将诚信作为立业之首,在树立行业规范方面的主要成就包括:首推“工程保证担保制度”、“领先业权研究,兑现业权收益”、创建《产品标准》、创新客服理念等。特别是华远地产所创立的“业权制度”和“工程保证担保制度”已在具体项目中成功实施并由政府在行业内推广,获得良好口碑。2005年3月,华远地产将历时近三年研究完善的工程保证担保体系及实践经验汇集成册,正式出版《担保-构筑一道防火墙》一书,为同行业者和政府决策部门提供担保实践的具体借鉴。2006年3月,华远地产被中国消费者协会,中国房地产业协会发起设立的中国房地产业诚信建设金授予“2005年度中国商品房市场诚信建设典型事件开拓创新奖”。

创新能力是其专业能力的另一个表现

公司在项目开发中注重应用新技术以及环保、科技与人文氛围的结合,开发的项目屡开行业先河。2003年,华远地产获得中国建设报评选的“CHIC中国房地产创新力企业”;2004年7月,华远地产获博鳌二十一世纪房地产论坛2004届年会评选的“2004年度引领中国城市住宅十大风尚企业”;2004年12月,华远地产荣获中华全国工商业联合会住宅产业商会颁发的“2004年度精瑞住宅科学技术奖”之“住宅产业领军企业奖”;2006年7月,裘马都园荣膺“建设部3A住宅”标准性能评定;2006年11月,华远地产开发的裘马都园获“CI-HAF中国名盘”,昆仑公寓获“CIHAF中国公寓国际大奖”,百岛园会馆获“CIHAF中国写字楼国际大奖”。 2006年11月23日,裘马都园荣获由精瑞住宅科学技术奖励办公室暨全国工商联房地产商会联合颁发的“绿色生态设计奖”和“住区规划设计奖”。

经验将有助于应对宏观调控

我们认为品牌与奖项虽然只是公司历史的总结,但其中沉淀和积累的在房地产行业的专业能力和经验,却是公司20多年历史的最好总结。尤其在当前宏观调控仍在持续,而且有持续深化的形势下,对房地产行业的专业经验与领悟,以及由此而来的对行业的前瞻力,将会帮助公司更好的应对宏观调控所带的的不确定性和影响。

奥运及良好的北京市场,为公司的发展提供良好的外部环境

虽然公司已把全国性发展作为战略,但北京市场仍将是公司的重中之重。而奥运及良好的北京市场,将为公司的发展提供良好的外部环境。

从宏观经济环境看,今后5-10年以至更长时期,北京完全有条件、有可能在经济上保持较高的增长速度。从居民消费能力方面分析,2005年,北京市按常住人口计算人均GDP达到44,969元,折合美元为5,457美元,已达中等发达国家水平;按可比价格计算,比2004年增长11.1%。2005年,北京市城市居民人均可支配收入达到17,653元,比上年增长12.9%,扣除价格因素,实际增长11.2%。宏观经济的稳定增长,对于拉动房地产消费和投资会起到积极作用。2005年北京市居民消费的恩格尔系数由1992年的52.76%下降到2005年的31.7%,按照联合国粮农组织的标准,北京市居民的生活水平,已经从改革开放初期的“温饱型”,上升到 “富裕型”。未来几年在居民家庭消费性支出结构中,北京市居民改善居住条件的消费比重仍将有较大的增长。

随着奥运工程、CBD(中央商务区)等大规模基础市政建设的启动以及北京市国际化和城市化的进程加快,房地产投资和需求将持续升温。北京市宏观经济的快速发展,市民的购房能力将进一步提高,都将为北京房地产市场提供持续发展动力。

合理估值10元

在房地产业竞争深入的情况下,战略把握、项目运营能力成为公司的核心竞争力。通过对华远地产近几年的整体经营状况进行综合分析,我们认为公司对房地产市场的理解和把握十分精确,北京地区开发的楼盘获得了较高的市场评价,取得了良好的经营业绩。目前,华远地产已经进入项目成熟期,为其未来几年的业绩奠定良好的基础;系统的项目运营能力和超前的战略决策能力是华远地产未来成长的核心能力,也是华远地产未来业绩可持续增长的根本保证。鉴于华远地产的企业特点,我们认为市盈率法(PE)可以对公司价值做出合理估值。

根据公司现有项目分析,我们预计华远地产2006、2007、2008年净利润分别是2.31亿元、3亿元和3.9亿元,按重组后7.78亿总股本计算,三年每股收益分别为0.30元、0.39元和0.51元。如果公司上市后新获得其他项目,将进一步提高公司的业绩增长。

虽然基于公司重组的安排,SST幸福的股东将享有华远地产从2007年1月1日起的利润。不过我们认为对公司的估值,还是应该同时考虑华远地产2006年的业绩。(见表7)

我们比较了地产上市公司的PE,并按与华远地产的可比性,将地产上市分为蓝筹地产、重组类地产和北京地产公司三类。三类公司中,北京地产公司PE最高,而篮筹公司PE最低。如果按三类公司的平均PE来估值,则SST幸福(华远地产)的合理股价范围应在10元至15元之间。(见表8)

我们按本次重组完成后公司股本测算的公司NAV值为7 元。基于NAV是种较为静态的估值方法,不能反映不同公司在战略选择,企业管理水平,团队以及人力资源等方面的差异,并且不能动态反映公司的发展潜力和成长性,也不能反映市场对北京奥运地产的溢价。因此我们认为把NAV估值作为公司价值评估的底线,以及作为PE估值的补充较为合适。

综合PE及NAV两种估值方法,我们认为公司的合理定价中轴应为10元。给予增持评级。

表1、 SST幸福等比例减资前后股权结构

股东名称 减资前 减资后

名流投资 60,000,000 19.18% 24,000,000 19.18%

SST幸福其他非流通股东 174,600,000 55.82% 69,840,000 55.82%

SST幸福流通股东 78,200,000 25.00% 31,280,000 25.00%

合计 312,800,000 100.00% 125,120,000 100.00%

数据来源:公司公告

表2、SST幸福0.767:1吸收合并华远地产前后的股权结构

股东名称 合并前 合并后

华远集团 391,591,644 50.32%

华远浩利 84,555,223 10.87%

京泰投资 75,721,095 9.73%

首创阳光 75,721,095 9.73%

华远国旅 3.420,069 0.44%

名流投资 24,000,000 19.18% 46,000,000 5.91%

SST幸福其他非流通股东 69,840,000 55.82% 69,840,000 8.98%

SST流通股东 31,280,000 25.00% 31,280,000 4.02%

合计 125,120,000 100.00% 778,129,126 100.00%

数据来源:公司公告

表3、合并后华远地产原股东1:1.5向SST幸福流通股东送股前后的股权结构

股东名称 合并前 合并后

华远集团 391,591,644 50.32% 362,474,030 46.85%

华远浩利 84,555,223 10.87% 78,267,943 10.06%

京泰投资 75,721,095 9.73% 70,090,695 9.01%

首创阳光 75,721,095 9.73% 70,090,695 9.01%

华远国旅 3.420,069 0.44% 3,165,763 0.41%

名流投资 46,000,000 5.91% 46,000,000 5.91%

SST幸福其他非流通股东 69,840,000 8.98% 69,840,000 8.98%

SST流通股东 31,280,000 4.02% 78,200,000 10.05%

合计 778,129,126 100.00% 778,129,126 100.00%

数据来源:公司公告

表4、 部分已完成楼盘的盈利情况

楼盘 投资额(万元) 净利润(万元) 净利润率

海润国际公寓 57,339 10,747 18.74%

尚都国际中心A座 104,489 9,769 9.35%

盈都大厦(不含出租) 47,843 8,570 17.91%

静林苑 32,674 3,520 10.77%

数据来源:上市公司调研

表5、 在建及储备项目一览表

项目 城市 权益 占地面积(平米) 建筑面积(平米) 开发进度 竣工期

裘马都园 北京 100% 48801 165632 在建 2008

华泽大厦 北京 100% 5881 60359 在建 2007

新源国际公寓一期 北京 100% 8054 65206 在建 2007

莱太花园 北京 100% 18062 108756 储备 2009

西安1001厂 西安 80% 37714 250000 储备 --

青岛汇丰名车世界 青岛 51% 48801 84867 储备 --

合计 167313 734820

表6、 公司年开发情况 万平米

年份 新开工面积 施工面积 竣工面积 销售面积

2006年1-10月 6 40.6 11.4 5.58

2005 16.6 43.1 8.6 5.8

2004 17.1 51.2 24.7 7.17

2003 13.8 44.5 10.3 5.31

数据来源:公司公告

表7、 地产行业估值比较

公司 收盘价(元) 每股收益(元/股) 市盈率(X)

蓝筹地产

万 科A 15.29 0.5 0.68 30.58 22.49

保利地产 50.82 1.20 1.60 42.35 31.76

招商地产 26.14 0.80 1.20 32.68 21.78

金 融 街 14.72 0.49 0.65 30.04 22.65

金地集团 16.49 0.67 0.86 24.61 19.17

蓝筹地产平均 32.05 23.57

重组类地产

中粮地产 12 0.25 0.44 48.00 27.27

S 天 水 9.09 0.42 0.45 21.64 20.20

ST昆百大 8.89 0.35 0.75 25.40 11.85

大龙地产 7.31 0.07 0.22 104.43 33.23

中宝股份 9.78 0.16 0.25 61.13 39.12

华业地产 8.58 0.34 0.55 25.24 15.60

平均 47.64 24.55

北京公司

阳光股份 10.82 0.3 0.56 36.07 19.32

亿城股份 9.33 0.46 0.72 20.28 12.96

名流置业 16.3 0.32 0.45 50.94 36.22

北京城建 12.49 0.28 0.35 44.61 35.69

天鸿宝业 8.72 0.04 0.35 218.00 24.91

天创置业 8.3 0.32 0.56 25.94 14.82

北辰实业 8.09 0.09 0.11 89.89 73.55

平均 69.39 31.07

三类公司平均 49.69 26.39

SST幸福(华远地产) 5.41 0.30 0.39 18.03 13.87

数据来源:WIND,联合证券研究所预测

表8、华远地产股价合理范围

类别 股价低位 股价高位

蓝筹地产 9.19 9.62

重组类地产 9.57 14.29

北京地产公司公司 12.12 20.82

三类平均 10.29 14.91

数据来源:联合证券研究所