|

中国零售业 跨国并购必争之地

世界银行的数据表明,中国现已超越英国成为世界第四大经济体,仅次于美国、日本和德国。零售业在一国的国内生产总值中通常占据近40%的比重,预计零售业将伴随中国经济的繁荣发展继续其增长势头。

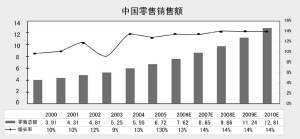

中国零售业在2006年约实现了12-13%的增速,达到人民币7.6万亿元(合9500亿美元)的市场容量。强劲的经济增长、不断壮大的中产阶层队伍及其购买力的日益提高,以及对中国消费实力的不遗余力的挖掘,诸如此类的因素刺激着中国的国内消费。

长期以来,中国零售市场的巨大吸引力吸引了众多国际零售商蜂拥而至。中国商务部数据显示,中国仅在2005年一年就批准设立了187家外资零售企业,是2004年的6倍。而在这187家企业中,有124家为外商独资企业,比重达 66%。

经济实力更为强劲的国际竞争者的纷至沓来迫使国内商家快步跟进。零售商们被迫投身价格战中,以牺牲利润率为代价以期引起消费者的兴趣,竞争极为激烈。零售企业为了占据领先地位以令人窒息的速度在扩张。

总部位于法国的家乐福(Carrefour)是世界第二大零售商,也是在华海外零售商中排名第一的零售企业。仅仅前年一年,家乐福在中国市场就有16家新店开张。来自泰国的易初莲花也表示有意拓展在华业务。与此同时,中国国内的零售商们也做出了同样姿态,中国最大的几家零售商纷纷加紧了其在国内市场攻城掠地的步伐。仅仅2005年一年,苏宁电器连锁商店集团就新开170家连锁店,北京物美则有51家连锁店新张开业。

竞争迫使零售企业纷纷另寻出路,以实现快速增长并进而获取更多市场。很多零售商选择了探索通过以并购这样的无机增长的方式来实现这一目标的可能性,因为仅仅通过传统的有机增长来实现这一目标将会是一项相当艰巨的任务。

据并购市场的数据, 2005年中国境内并购交易金额达人民币4176亿元(合522亿美元),其中零售业内的并购交易金额达人民币111亿元(合14亿美元),占到3%的比重。2005年收入排行第六的中国零售商物美,2006年斥人民币3.72亿元(合4600万美元)的巨资收购美廉美连锁商业公司75%的股份,并借此将北京超市业务的10%收入囊中。中国最大的家用电器连锁运营商国美在去年7月宣布收购其主要竞争对手———中国永乐电器销售有限公司。以2005年收入而计,永乐电器在中国家电连锁运营商中排名第三。

家乐福也已表示,作为其在华业务拓展计划的一部分,家乐福可能收购至少10家当地零售商,但该公司并未透露具体的收购目标或时间计划。美国最大的消费类电子产品连锁店百思买(Best Buy)于去年5月收购了中国第四大家电零售商江苏五星电器,并且有报道称,百思买正在寻求以8亿元人民币(合1亿美元)收购中国山东零售商三联商社股份有限公司。

并购 扰动市场的三种方式

并购浪潮风起云涌,内中道理不言自喻,零售商开的连锁店越多,其利用规模效应降低定价,以及提高在采购、库存管理和分销环节效率的可能性就越大,从而可以提高该零售商的生存、进而取得成功的能力。

目前,中国排名前100家的零售企业在整个行业中只占据了10%的市场份额,大多数零售店依然采用使用家庭成员劳动力的小型家族式经营模式。不过,从目前看来,这种状况不久后很可能将发生改变。原因在于,面临竞争压力的零售企业势必会与众多分散而低效的零售商争夺市场份额,其结果必将导致更为合理和集中的竞争态势。

鉴于当前的市场趋势、零售商实力和发展前景,预计今后5年中,国内零售商如百联、国美,海外零售商如沃尔玛、家乐福将攫取大部分市场份额,从而成为推动中国零售市场发展的动力所在。而那些规模相对较小的零售商们则将瓜分其余的市场份额。

从目前的态势来看,收购正逐渐成为跨国企业在中国市场打开知名度的最快途径。许多国际零售商目前更倾向于通过收购实现市场进入的目的,以规避因选择全新投资方式而引起的竞争与风险。

其次,并购同样可使零售商们很快在那些其目前并未染指、或者并未牢牢控制的市场打开局面。随着店面密度的上升,店面租金的日益上涨———这在北京和上海等许多大城市中表现得更为突出,零售商们要想为店面找到理想地点着实不易,加之审批手续的复杂与繁琐,凡此种种,都使得并购成为解决与店面布局相关问题的一项颇具吸引力的选择方案。

再则,对于面临利润率下降危机的零售商而言,规模经济效益具有难以抗拒的吸引力。随着经营规模的扩大,采购量势必随之上升,而零售企业与其供应商之间讨价还价的实力也会随之提高,其结果必然会带来利润率的改观。规模经济所带来的另外一项协同效应则在于,可以降低层层叠叠的企业一般性管理费用、降低分销和后勤相关成本,并减少支持和IT部门的重复设置。

为了缓解有关“海外并购有可能对中国的零售产业发展带来威胁”的担忧,国内目前正在起草反垄断立法以试图解决一些类似的问题。

仅仅是规模的迅速增长还不足以在长期内解决竞争问题。国内企业还须在发掘自身的零售实力方面投以巨资,才能达到与海外竞争者旗鼓相当的水平。同样,国际零售商们对于中国市场的了解程度可能永远都无法赶上当地竞争对手,欲站在同一起跑线上,他们还需为此付出更多的努力。

而那些没有能力进行并购的公司,则应考虑通过整合客户基础,整合供应商、代理商和用户来实现联合,以更好地驾驭竞争环境。2005年10月中国国庆黄金周前夕,长期以来的竞争对手国美和永乐电器就通过友好联手购买存货,来为随之而来的销售旺季做准备。两家公司通过这次合作,成功地迫使供应商报出了更优惠的价格,从而直接促成了成本的下降。

并购问题 切勿因小失大

并购交易过程中可能出现很多问题,比如说,那些与交易前和交易后收益相关的问题,交易融资的方式和成本,公司拟议采取的组织结构,以及合并后企业在税务方面可能面临的问题。

此外,企业常常忽视交易成本问题,比如:重组成本和交易融资成本,而这些成本往往金额巨大。缺乏对公司交易后组织结构的合理规划同样会限制公司在未来重组及后续交易中的机会。因此,应尽早提出问题并解决问题,以增加并购交易成功的可能性。

具体来说,并购应考虑的一些问题包括如下方面。

交易前收益:以往收益情况、市场分析师的预期、收益的会计处理、公司以往市盈率情况、收益质量(包括那些反映出既往努力和当前管理并且更为确定的收益比例、来自诸如资产组合投资回报及新的风险投资等更为难以预测部分的收益比例)、融资成本抵消掉毛收益的比例、以往股息与派息比率情况及未来趋势(若适用),以及股东的合理预期。

交易后收益:交易及其成本对前三年收益的影响、交易表现出“收益累增”特点的时点,即当年收益高于交易前预期的时点、未来股息派发的风险水平、对公司性质及收益变化的影响(例如从收益股转变为成长股、对公司评级的影响、变化是否与管理层目标一致)。

融资:收购的支付方式、可能的融资来源(散户或机构)、要求的金额及时限、可能的融资成本、评级机构的反应、比率变动对董事会既定政策的影响(如:按照此前融资规模)、限制融资类型和/或金额的限制性安排或规定、以及偿付追加融资的计划。

成本:基于以往市场情况,最终所能产生的协同效应成本节约的合理性(整合成本、重组、人员整合及新的IT系统成本)、成本节约的可持续性———金额及时限。

税务及公司组织架构:相关因素中收购方与收购标的重合的部分、税务影响评估(对客户及其产品产生的税务影响、公司税、特别税项减免产生的损益)、交易对收支分配的影响及对税务的影响、所倾向组织结构对未来的限制(未来重组的能力、后续交易、此类限制的成本、为实现目标交易所需的特别规定或监管当局批准方面的考虑)。

(本文根据安永会计师事务所最新研究报告编辑而成)