公司法定代表人:马立行 主管会计工作负责人:黄海 会计机构负责人:秦树钧

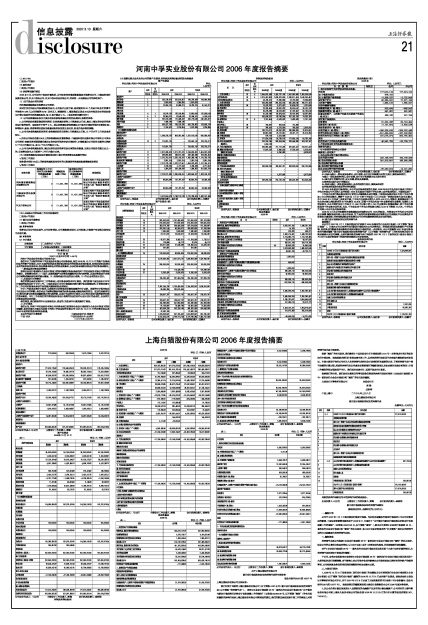

资产负债表

2006年12月31日

表二: 单位:元 币种:人民币

公司法定代表人: 马立行 主管会计工作负责人:黄海 会计机构负责人:秦树钧

利润及利润分配表

2006年

单位:元 币种:人民币

公司法定代表人: 马立行 主管会计工作负责人:黄海 会计机构负责人:秦树钧

现金流量表

2006年

表一: 单位:元 币种:人民币

公司法定代表人: 马立行 主管会计工作负责人:黄海 会计机构负责人:秦树钧

现金流量表

2006年

表二: 单位:元 币种:人民币

公司法定代表人: 马立行 主管会计工作负责人:黄海 会计机构负责人:秦树钧

关于上海白猫股份有限公司

新旧会计准则股东权益差异调节表的审阅报告

信会师报字(2007)第10377号

上海白猫股份有限公司全体股东:

我们审阅了后附的上海白猫股份有限公司(以下简称ABC公司)新旧会计准则股东权益差异调节表(以下简称“差异调节表”)。 按照《企业会计准则第38号—首次执行企业会计准则》和“关于做好与新会计准则相关财务会计信息披露工作的通知”(证监发[2006]136号,以下简称“通知”)的有关规定编制差异调节表是上海白猫股份有限公司管理层的责任。我们的责任是在实施审阅工作的基础上对差异调节表出具审阅报告。

根据“通知”的有关规定,我们参照《中国注册会计师审阅准则第2101号-财务报表审阅》的规定执行审阅业务。该准则要求我们计划和实施审阅工作,以对差异调节表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员差异调节表相关会计政策和所有重要的认定、了解差异调节表中调节金额的计算过程、阅读差异调节表以考虑是否遵循指明的编制基础以及在必要时实施分析程序,审阅工作提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信差异调节表没有按照《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定编制。

立信会计师事务所有限公司 注册会计师

周 颍

吕秋萍

中国上海市 二○○七年三月八日

上海白猫股份有限公司

新旧会计准则股东权益差异调节表

金额单位:人民币元

后附差异调节表附注为本差异调节表的组成部分。

企业负责人:马立行 主管会计工作的负责人:黄海 会计机构负责人:秦树钧

新旧会计准则股东权益差异调节表附注

(除特别注明外,金额单位为人民币元)

一、编制目的

公司于2007年1 月1日起开始执行新会计准则。为分析并披露执行新会计准则对上市公司财务状况的影响,中国证券监督管理委员会于2006年11月颁布了“关于做好与新会计准则相关财务会计信息披露工作的通知”(证监发[2006]136号,以下简称“通知”),要求公司按照《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定,在2006年度财务报告的“补充资料”部分以差异调节表的方式披露重大差异的调节过程。

二、编制基础

差异调节表系公司根据《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定,结合公司的自身特点和具体情况,以2006年度(合并)财务报表为基础,并依据重要性原则编制。

对于《企业会计准则第38号———首次执行企业会计准则》第五条至第十九条中没有明确的情况,本差异调节表依据如下原则进行编制:

子公司、合营企业和联营企业按照《企业会计准则第38号—首次执行企业会计准则》第五条至第十九条的规定进行追溯调整,对于影响上述公司留存收益并影响本公司按照股权比例享有的净资产份额的事项,公司根据其业务实际情况相应调整留存收益或资本公积。

三、主要项目附注

1、2006年12月31日股东权益(现行会计准则)的金额取自公司按照现行企业会计准则和《企业会计制度》 (以下简称“现行会计准则”)编制的2006年12月31日合并资产负债表。该报表业经立信会计师事务所有限公司审计,并于2007年3月8日出具了无保留意见的审计报告(审计报告编号:信会师报字(2007)第10377号)。该报表相关的编制基础和主要会计政策参见本公司2006年度财务报告。

2、以公允价值计量且其变动计入当期损益的金融资产以及可供出售金融资产:公司持有的上海申能股份有限公司和上海永久股份有限公司的股份按2006年12月29日的市价计算的权益应增加367,710.00元。