|

●2007年以来认购权证交易呈现如下特征:第一,从估值来看,认购权证估值合理,溢价率普遍降低。第二,从涨幅来看,权证涨幅超越正股,杠杆效应显著。第三,从流动性来看,权证显著高于正股。

●低价权证估值、上涨幅度、流动性均明显高于高价权证;钢铁板块的涨幅、流动性、估值相对较高;钢铁、电力、较新上市权证成为热点品种。

●投资权证为上佳选择。理由是:权证正处于估值低位;涨幅超过正股,杠杆效应明显;流动性强,T+0交易更适合震荡环境中的风险控制。

●2007年最值得投资的权证分别为侨城HQC1(77.06%)、伊利CWB1(46.44%)、五粮YGC1(25.04%)。而国电JTB1、首创JTB1则由于正股价格已经到位,后续走势具有一定风险。

□国泰君安研究所

一、认购权证交易特征分析

截至3月7日,市场共有13只认购权证。我们选择2006年第四季度、2007年1-2月作为研究区间。2006年末市场呈单边上涨特征,2007年1-2月市场趋于宽幅震荡,基于上述两个阶段的比较分析,既能体现认购权证交易特征随时间的变化规律,又能体现其在不同市场环境中的运行特征。

1、总体运行特征

(1)估值:权证与正股联动性增强,估值合理、甚至低估

a、与正股联动性逐步增强,估值趋于理性

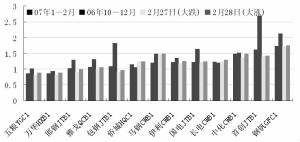

从权证价格与理论价值比较看,与2006年末相比,2007年1-2月认购权证价格与理论价值之比有一定程度的降低,认购权证的交易价格已逐步接近其理论价值,市场对权证投资日趋理性。钢钒GFC1、首创JTB1被市场赋予较高估值,其他权证价格比理论价值的溢价幅度大多在20%以下。在2月27日股市大跌、而后2月28日反弹时,权证价格与理论价值的相对幅度保持了相对稳定(见图1)。

b、溢价率呈普遍降低趋势,负溢价有扩大现象

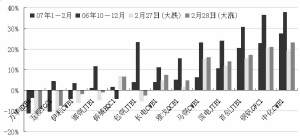

认购权证溢价率今年以来出现了普遍且显著降低迹象,高溢价、合理溢价、负溢价权证均概莫能外。负溢价权证主要为高价权证,如万华HXB1、五粮YGC1、伊利CWB1。邯钢JTB1、包钢JTB1虽也出现过负溢价,但趋势上有消除迹象,而高价的万华HXB1、五粮YGC1的负溢价仍有持续可能(见图2)。

(2)涨幅:权证涨幅超越正股,杠杆效应显著

随着股市板块热点转换及正股表现的变化,2007年1-2月认购权证的表现与2006年第四季度有较大不同。2007年1-2月,涨幅最大的权证多为钢铁、电力权证或较新上市权证,分别为国电JTB1、中化CWB1、以及马钢CWB1、包钢JTB1等。而2006年第四季度,涨幅最大的权证多为市值相对较大的绩优蓝筹股权证,如雅戈QCB1、五粮YGC1、万华HXB1等。

从权证与正股表现比较看,除侨城HQC1外,2007年1-2月权证累计涨幅均超越正股,显示了明显的杠杆效应。杠杆效应较突出的权证多为钢铁、电力等正股表现较好的权证,而侨城HQC1、五粮YGC1、万华HXB1等走势较弱的蓝筹股权证杠杆作用相对较小。

在股市大跌或大涨时期,权证杠杆效应尤其淋漓尽致。2月27日,上证指数大跌8.84%,除马钢CWB1外,其他权证跌幅都显著超越正股。2月28日,上证指数反弹3.94%。虽然仅有马钢等3只权证正股收复前日失地,但有4只权证回收前日失地。除包钢JTB1外,2月28日权证与对应正股的涨幅之比均高于2月27日大跌其相对于正股的跌幅。

(3)流动性:权证显著高于正股,钢铁类权证备受关注

从权证活跃度的对比来看,2007年1-2月,权证交易比2006年第四季度更为活跃。从权证与正股成交金额对比来看,2007年1-2月,权证相对于正股的活跃程度较2006年第四季度有所下降,但是,除万华HXB1的交易额低于正股外,其余权证的成交金额仍超过正股。与正股相比,高价权证的成交相对不活跃,而低价钢铁等权证成交较为活跃。此外,与大跌日相比,反弹日权证活跃度明显增强。

2、市场板块运行特征

(1)低/高价板块:分化明显,低价板块为市场焦点

我们将市场上现有认购权证分为两类:将价格高于10元的权证作为高价权证,其余权证作为低价权证。从估值、涨幅、流动性来看,2007年1-2月,低价权证均显著超过高价权证。值得注意的是,高价权证板块的负溢价现象较为明显。

(2)行业板块:钢铁权证板块更受市场追捧

我们将低价权证划分为钢铁(4只)、电力(2只)、其他(中化CWB1、雅戈QCB1、首创JTB1)板块,以挖掘板块共性特征。从估值来看,2007年1-2月钢铁板块估值基本与电力板块持平,但低于其他板块;从涨幅来看,为钢铁、电力、其他板块;从流动性来看,钢铁板块权证相对于正股表现最为活跃,但就权证换手率而言,则其他板块更为活跃。

二、正股及行业估值与预测

1、估值:高价权证对应的蓝筹正股与所属行业比有估值优势

我们采用各大券商对于A股2007年盈利预测的均值,比较13只认购权证与其对应正股所属行业的2007年PE。与行业相比,在2007年动态PE上有一定估值优势的正股有五粮液、华侨城A,伊利股份、雅戈尔略有估值优势。综合来看,估值优势较大的正股为高价权证对应的蓝筹正股,如五粮液、华侨城A等。

2、认购权证正股评级与预测

(1)正股价格预测与潜在上涨空间:高价权证对应的蓝筹正股机会较大

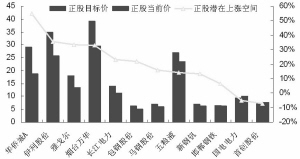

我们统计了2007年1-2月对认购权证正股进行评级的券商机构的2007年预测目标价以及推荐理由,并按照3月6日收盘价格测算正股的潜在上涨空间。在行业分析师预测基础上,我们进一步发现,2007年潜在上涨空间最大的股票为华侨城A(55.08%),然后是伊利股份(35.50%)、雅戈尔(33.63%)、烟台万华(32.88%),而国电电力、首创股份已达到2007年目标价(见图3)。

(2)基于正股的权证潜在上涨空间:高价权证机会较大

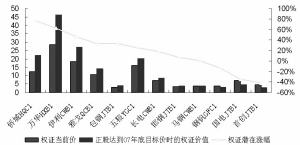

在上述正股2007年预测价基础上,我们测算认购权证的潜在涨幅。其中,对于2007年底之前到期的权证按权证到期时、正股达到预测目标价计算内在价值;2007年底之后到期的权证,按2007年底时、正股达到预测目标价计算理论价值。由于当前权证估值合理,因此权证潜在涨幅的排序与正股基本对应。2007年潜在上涨空间最大的权证分别为侨城HQC1(77.06%),然后是万华HXB1(62.57%)、伊利CWB1(46.44%)、雅戈QCB1(33.28%),而马钢CWB1(1.26%)、邯钢JTB1(6.45%)潜在上涨空间较小。由于正股已达目标价位,因此国电JTB1(-34.89%)、首创JTB1(-41.74%)可能面临较大调整风险(见图4)。值得注意的是,这里只是粗略测算,因为权证到期日与行业分析师给出正股目标价的预测区间是不尽一致的。对于临近2007年底以及2008年以后到期的权证,本测算具有较大参考价值。

三、基于权证、正股综合分析的判断

2007年以来认购权证与正股联动性增强,估值合理,万华HXB1、五粮YGC1、侨城HQC1等高价权证还持续出现负溢价现象。对于看好认购权证正股走势的投资者而言,存在两种选择:投资于权证,抑或投资于正股?我们认为,投资于权证为上佳选择。理由是:无论是历史纵比还是国际横比,权证正处于估值低位;涨幅超过正股,杠杆效应明显;流动性强,T+0交易更适合震荡环境中的风险控制。

从2007年1-2月的观察来看,钢铁、电力、新上市的低价权证成为市场热点,马钢CWB1、包钢JTB1、钢钒GFC1、邯钢JTB1、国电JTB1、中化CWB1受到追捧。而基于蓝筹正股的高价权证,如万华HXB1、五粮YGC1、侨城HQC1、伊利CWB1似乎淡出投资者眼球。不过,基于各券商分析师对认购权证正股及所属行业的基本面分析,上述现象将在未来得到扭转。

由于现有权证将从2007年3月底开始陆续到期,因此,并非所有正股的2007年内涨幅均能在对应权证上体现。如包钢JTB1、邯钢JTB1、首创JTB1等将于近期到期,其正股短期内能否上涨、甚至达到目标价尚难判断,当然权证表现也就难以判断。考虑权证到期因素对价值实现的影响,我们认为,2007年最值得投资的权证分别为侨城HQC1(77.06%)、伊利CWB1(46.44%)、五粮YGC1(25.04%)。万华HXB1、雅戈QCB1虽然将于2007年内到期,但考虑到其正股当前价格距离目标价格有较大空间,因此也值得关注。而国电JTB1、首创JTB1则由于正股价格已经到位,后续走势具有一定风险,需谨慎。

上述对于正股、权证涨幅空间的判断,是基于3月6日数据测算的。随着股市震荡加剧,权证机会可能经常出现,投资者可参照我们给出的正股目标价、权证目标价值测算,寻找机会进行价值投资。

(执笔:蒋瑛琨 孙佳宁 彭艳)

图1、 认购权证价格与理论价值之比 图3、 各券商对认购权证正股2007年目标价、潜在上涨空间预测

(2006.10.9-2007.2.28,按2007年1-2月值排序) (2007.3.6)

图2、 认购权证溢价率 图4、 基于2007年底正股预测价基础上的认购权证的潜在涨幅

(2006.10.9-2007.2.28,按2007年1-2月值排序) (2007.3.6)