|

●每年通过CDM渠道合作的减排量在2至4亿吨二氧化碳当量,而截至2007年2月,已经在联合国注册成功的项目的减排量尚只有1.13亿吨,仍缺口很大;根据统计,全球碳交易2006年的交易额达到250亿美元到300亿美元;目前世界上已经成立了芝加哥气候交易所等三大从事碳交易的交易所。

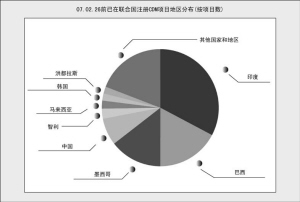

●中国的二氧化碳排放量居世界第二位,甲烷、氧化亚氮等排放量也居世界前列,中国是减少温室气体排放潜力最大的发展中国家。目前中国在联合国注册成功的减排量已经达到4650万吨CO2e,超过总注册成功减排量的40%,注册成功减排量居世界第一。不过中国注册成功的项目数仅39家,远远低于印度、巴西、墨西哥等国家,我国的CDM减排贸易仍有很大潜力。

●在全球变暖的前提下,CDM项目的板块性投资机会将在2007年更加显现。

□国信证券经济研究所

邱伟 张剑峰

2006年一年中,国际上碳交易日趋火爆,国内发改委审核通过的CDM(Clean Development Mechanism,简称CDM)项目,已由2006年初的32家达到2007年初的300余家(其中联合国注册成功的有39家),超出了当初100至150家的判断。经过了一个历史上罕见的暖冬以后,国际国内对于CDM以及碳交易兴趣日浓;同时,经过一年半的跟踪以后,市场对于CDM的理解更加深入,而理解愈深入,就愈有必要重新审视CDM对于资本市场的意义以及CDM的估值问题。

重新审视CDM的估值水平

由于CDM交易的可持续性,认为企业的CDM收入只是一次性收益显然是不合适的。

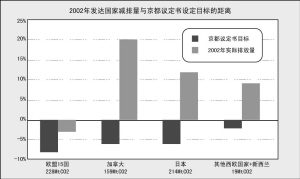

2007年2月20日,欧盟各国的环境部长在布鲁塞尔发表了《关于气候变化的声明》,承诺到2020年将把二氧化碳等温室气体的排放量在1990年的基础上减少20%。环境部长们呼吁在世界范围内尽快达成一个全面减排协议,防止2012年后国际减排行动出现空白。他们希望新协议的有效期延长至2050年,届时全世界的温室气体排放量在1999年的基础上减少60%到80%。

可以肯定的是,《京都议定书》的精神在2012年以后会继续延续,发达国家会进一步减少温室气体排放。

2012年以后,全球温室气体减排量的主要提供者,应该还是中国和印度这两个最大的发展中国家。碳交易包括三种机制:CDM、JI 和ET,其中和发展中国家(非减排国)有关的是CDM,但其实,在主要发达国家内部及其相互之间,JI 和ET也能够提供碳交易的机会。

以三爱富为例,在CDM机制下,公司的减排额度是卖给新日铁(假设),那么在ET机制下,就可以卖给宝钢。这是因为氟化工领域的减排较为简单,更容易成为“超额完成减排任务的企业”所致,这一特征是其行业特点决定的。

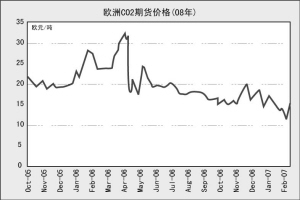

随着二氧化碳减排额度需求的增加,CDM卖方的交易价格正逐步提高(目前CDM卖方交易价格已经在10至12美元/吨CO2e之间,较三爱富的6欧元/吨CO2e已大幅提高),这也为未来(第一个减排期以后)CDM收益的进一步增加提供了可能性。

因此,在全球持续变暖的严峻形势下,市场原先给予CDM一次性收益的绝对估值显然有所低估,建议在充分考虑其可持续性和环保特征的前提下,给予CDM项目收益15至20倍PE。

本版制图均为郭晨凯

CDM渠道减排量缺口很大

CDM是减少温室气体排放的三大有效机制之一,也是唯一与发展中国家相关的减排机制。

2006年2月正式生效的《京都议定书》为发达国家的温室气体减排提供了三种灵活机制:CDM(清洁发展机制)、JI(联合履行)、ET(排放贸易),其中与发展中国家直接相关的主要是CDM 机制。

清洁发展机制(CDM):实际上是一种国际间的贸易-投资机制,发达国家可以通过提供资金和技术的方式,在削减成本较低的发展中国家,进行既符合可持续发展要求、又有助于产生温室气体减排效果的项目投资,换取投资项目所产生的部分或全部减排额度,以作为自己履行减排义务的组成部分,同时也降低了自己的减排成本。

联合履行(JI):是由京都议定书第六条规定的市场执行机制,允许附件一国家或这些国家的企业联合执行限制或减少排放、或增加碳汇的项目,共享排放量减少单位。

排放贸易(ET):是指用市场方法达到环境目的,即允许那些减少温室气体排放低于规定限度的国家,在国内或国外使用或交易剩余部分弥补其他源的排放。一般来说,交易可在公司内部、国内和国际间进行。

以1990年的温室气体排放量作为参照基数,主要发达国家应在2012年实现温室气体平均减排约5%。世界银行估计发达国家在2008至2012年前需要的减排量约为50至55亿吨二氧化碳当量,其中一半由其国内行动完成;另一半约25亿吨则需要通过CDM、JI和排放贸易ET完成。

根据世界银行的预计,在这25亿吨减排量中,其中每年通过CDM渠道合作的减排量在2至4亿吨CO2e(二氧化碳当量),而截至2007年2月,已经在联合国注册成功的项目的合计减排量尚只有1.13亿吨/年,缺口仍然很大。而且,实施这种项目的理想时间是在2008年前。

与CDM相关的碳交易大增

根据《联合国气候变化框架公约》秘书处的统计,全球碳交易市场成长迅速,2006年的交易额达到250亿美元到300亿美元之间,预计两年后将增加到每年400亿美元。根据报道,2006年世界二氧化碳排放权的交易总额达到280亿美元,为2005年的2.5倍,交易的二氧化碳达到13亿吨。阿姆斯特丹的欧洲气候交易所(ECX)2006年的交易量超过前一年的4倍多,达到4.5亿吨。

2003 年美国芝加哥气候交易所(Chicago Climate Exchange)成立,这是全球第一家此类交易所,现已有200多个跨国参与者,分别来自航空、汽车、电力、环境、交通等数十个不同行业。开展的减排交易涉及二氧化碳、甲烷、氧化亚氮、氢氟碳化物、全氟化物、六氟化硫等六种温室气体。2004年芝加哥气候交易所在欧洲设立了分支机构———欧洲气候交易所,2005年与印度商品交易所建立了伙伴关系,此后又在加拿大建立了蒙特利尔气候交易所。

近期有消息称,香港正在研究成立以温度或者二氧化碳排放量为指标进行交易的气候交易所。

摩根士丹利宣布,在今后的5年内将投资30亿美元扩展二氧化碳排放额度业务,包括投资减少温室气体排放的项目和公司。摩根士丹利的计划是单一金融中介机构迄今做出的最大承诺。而在2005年底,高盛购买了主要用来交易美国及北美地区二氧化碳排放额度的芝加哥气候交易所10%股份。

已建或拟建气候交易所一览

气候交易所 成立时间

芝加哥气候交易所(CCX) 2003 年

欧洲气候交易所(ECX) 2004 年

蒙特利尔气候交易所 -

澳大利亚新南威尔士温室气体减排体系(GGAS) -

新加坡 2005年表示拟设立

香港 2006年表示正在研究

资料来源:国信证券经济研究所

我国CDM减排贸易潜力大

目前中国的二氧化碳排放量居世界第二位,甲烷、氧化亚氮等的排放量也居世界前列,中国是减少温室气体排放量潜力最大的发展中国家。根据世界银行的研究,中国具有每年减排1亿至2亿吨二氧化碳的潜力,可为全球提供一半以上的CDM项目。2006年中国二氧化碳交易的速度明显加快,目前在联合国注册成功的项目中,中国的年减排量已经达到4650万吨CO2e,超过总注册成功减排量的40%。

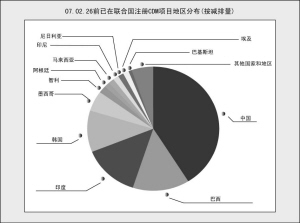

虽然我国注册成功的减排量排名世界第一,但是按照注册成功的项目数来统计,截至2007年2月26日,我国仅有39家,占总数的7.6% ,远远低于印度的169家、巴西的88家和墨西哥的74家,仅为第四位。我国的CDM 减排贸易仍有很大潜力。

CDM项目在多个领域的投资机会

———氟化工企业CDM项目数量增加

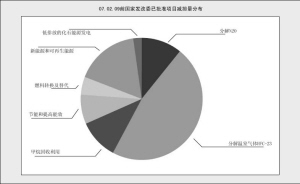

浙江巨化、山东东岳、江苏梅兰、常熟三爱富中昊、浙江东阳化工有限公司和临海利民化工有限公司的HFC23分解项目,相继在联合国注册成功,浙江巨化二期、中昊晨光研究院已经进入联合国注册程序;另外,山东中氟化工科技有限公司和鹰鹏化工有限公司的HFC23分解项目已经获得国家发改委的批准。

世界上目前有约30个HCFC生产基地,其中超过20个在中国,国内较大规模的F22生产企业基本上已全部实施了或正在实施CDM项目。2005年我国F22的产能已达到30万吨,2007年将达到37万吨。以2005年的产量26万吨计,以平均9美元/吨CO2e计,每年可以为我国氟化工行业带来2.5亿美元左右的净收入(扣除国家收取的65%)。

———N2O分解项目:下一个CDM 热点

硝酸、己二酸的生产过程中均会产生N2O温室气体。国内目前已经有三个N2O分解项目获得国家发改委的批准:河南神马尼龙化工有限责任公司N2O分解项目、中石油辽阳石化分公司N2O减排项目和开封晋开化工有限责任公司硝酸厂尾气NO2催化减排项目。其中开封晋开化工的减排项目已进入联合国注册程序,有望成为我国第一家实施N2O分解CDM项目的企业。

虽然由于N2O的全球变暖潜势小于F23,使得N2O分解项目的减排量要小于F23分解项目,但国家发改委征收的收入比例也只有30%,远小于F23分解项目征收65%的比例。目前柳化股份、泸天化、安徽淮化等均开始着手开始实施N2O分解的CDM项目,可以预计,N2O分解项目将成为继氟化工企业F23分解项目实施后另一个减排热点。

———CDM项目在其他领域的投资机会

基于CDM项目技术额外性的原则,中国将由于CDM项目获得发达国家资金和技术的支持,长期而言,对于中国经济的可持续发展无疑具有重要意义。CDM项目还在很多其他领域带来全新的投资机会:

甲烷是除二氧化碳之外,第二大的温室气体源,目前中国煤矿开采过程中的煤层气绝大多数都是直接排放到大气中的,如果加以开发利用,在带来经济价值的同时,还可以使甲烷温室气体的排放得到有效控制。目前安徽淮北海孜、芦岭煤矿瓦斯利用项目已经注册成功,年减排量约29万吨CO2e,除淮北海孜、芦岭煤矿之外,国内还有阳泉煤矿(国阳新能的控股母公司)等多家煤矿的煤层气利用项目获得了国家发改委的批准。

随着世界上第一个造林CDM项目广西珠江流域治理再造林项目的注册成功,为其他造林项目的注册成功提供了可供示范的方法,给我国的林业企业和造纸工业如吉林森工、岳阳纸业、晨鸣纸业等带来了很好的机遇。

电力行业特别是风电和小水电也是CDM项目的一个重点领域。除了风电以外,小水电、太阳能发电、生物质发电等新能源领域也是国外CDM项目的重点领域。目前国内电力企业中,大唐电力、华能国际、天富热电、内蒙华电等下属的众多企业已经涉及到风力发电、小水电领域,都有不少项目已经得到国家发改委的批准,有的甚至已经注册成功。

通过节能和提高能效手段减少温室气体排放,也是CDM鼓励的一种减排模式。而且节能和提高能效,对于中国这样一个正在迅速工业化的国家意义尤为重大。国家提出了“十一五”期末单位国内生产总值能源消耗要比“十五”期末降低20%左右。在国家政策的鼓励下,一批水泥厂,钢铁厂纷纷采取措施,利用CDM清洁发展机制,引进国外先进技术,利用废热发电转炉煤气回收等。目前南钢股份、济南钢铁、海螺水泥、华菱管线、包钢股份、邯郸钢铁、重庆钢铁、安阳钢铁等的CDM项目均已获得国家发改委的批准。

■关注公司

三爱富(600636.SH)

CDM将贡献

较大的利润

公司是国内有机氟产品最大、最全的企业。2006年CFC产品由于市场配额限产导致F22、F113等产品产量减少,该类收入下降41.81%;而CFC替代产品收入由于F142等项目建成投产,继续呈现25%以上的高增长态势。

高端氟聚物、氟精细化学优势开始体现。含氟聚合物18%的主营毛利率在三大主营业务中保持最高水平,从侧面反映了公司未来大力发展氟聚物的必要性。目前公司开发的具有很强市场竞争力的产品:全氟辛酸及六氟丙酮等。其中,全氟辛酸2006年主营收入38.52百万元,同比增长54.72%,实现净利润15.54百万元,同比增长65.33%,净利率高达40.34%。而即将在2007年全面体现收益的六氟丙酮净利率水平将与全氟辛酸媲美。

CDM 项目即将产生收益。预计该项目从2007至2013年每年都能够为公司带来稳定的收益0.31元(扣除65%上缴国家部分、注册费、运营费、33%所得税)。如果公司税收上争取到优惠,如仅扣5%营业税,则每股收益增加高达0.44元。

(国金证券研究所 刘波)

柳化股份(600423.SH)

CDM项目助推

2008年后盈利

公司计划与日本三菱公司签订合作协议,合作投资建设硝酸尾气N2O减排CDM项目,该项目N2O总减排量折合CO2约100万吨/年,全部由三菱公司收购,价格是10.5美元/吨,预计每年可以产生收益300万美元。协议有效期为2008至2012年。

如果该项目可以顺利实施,将会对2008年以后公司业绩增长作出贡献。

考虑到人民币升值因素,预期该项目2008为公司每年带来2190万元收益,折合EPS为0.115元左右,2009至2012年随人民币升值,收益会略有降低。

(国金证券研究所 蔡目荣)