|

继武汉至广州、郑州至西安、石家庄至太原等9条线路的高速铁路开工建设之后,京沪高铁建设也有望于今年年内启动。近期,据有关媒体报道,京沪高速铁路可行性研究报告目前正在等待国家发改委的审批,且建设资金不成问题,如果审批顺利,数月后即可开工建设。

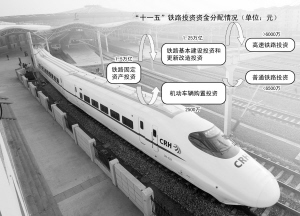

依据铁道部规划,“十一五”期间铁路固定资产投资将达到1.5 万亿元,对铁路机车的购置金额计划为2500 亿元,其余1.25 万亿元投资将用于土地、桥梁、路基、隧道、路轨、车站的建设以及控制、通讯与电力方面的投资,随着京沪高速这1000亿元黄金动脉的启动,谁将成为最大赢家?

三大领域分享千亿

作为我国《中长期铁路网规划》中投资最大、技术含量最高的一项工程,京沪高铁全长约1318 公里,设计时速350 公里,总投资大约1000 亿元。

招商证券研究员王薇表示,这1000亿元的投资将主要用于三个领域:一是固定设施的建设,大约占京沪高铁总造价的40%以上;二是移动设备,其中涵盖购买外国企业机车、动车组核心技术的自主研发以及制造和维护费用,费用大约可占总造价的35%以上;三是控制、通讯与电力则主要指中央控制与列车控制以及列车通讯、网络技术,大约可占到15%以上。她预计,到2009 年,我国将迎来客运专线投产的高峰期,客运专线造价都在每公里1亿元以上。

招商证券研究员赵春则表示,在扣件领域,上市公司中晋亿实业具有一定竞争实力,在竞标时,往往选择与国外企业结成联合体参与投标,晋亿实业能否在京沪高铁的建设中获取更多市场份额,还须看其竞标结果而定,而在车辆方面,北方创业占有一定的市场份额,但更多客车生产商不在上市公司之列,其占据的份额也是相当可观,他同时提醒,铁路行业仍留存较多计划经济痕迹,相关公司能否把握好这一市场机遇尚存不确定性。兴业证券研究员龙华表示,随着高铁工程进度的推进,各类工程机械类产品逐步受益更为明显,其中主要品种为土石方机械、混凝土机械、大吨位起重机、大功率压路机等,且由于高铁施工涉及面广,除土木工程配件外,尚有电气设备、通讯系统、维修检测设备等设施需要配套,相关上市公司都有望从中获益。

“中国造”将成主角

据了解,京沪高铁建设中的线路、桥梁、隧道、涵洞等工程技术,将形成我国完全独立的技术标准和自主知识产权,通信、信号、牵引供电系统,以满足我国客运专线系统集成的标准和要求,运营调度和旅客服务系统也将坚持自主创新,“中国造”意味着国内优质企业将获取更多投资机会。

京沪铁路客运专线公司筹备组副组长郎国平透露,列车方面,目前有德国西门子、法国阿尔斯通、加拿大庞巴迪、日本川崎重工四家公司与国内企业建立了合资厂,通过引进先进技术,来实现在中国自主生产时速达300公里以上的列车,其中10%至15%是进口原车,而80%以上将是“中国造”。而根据规划,2010 年底前我国将有700 列动车组投入运营,2020 年,需求总量不小于2400 列,目前我国拥有生产及维修资质的厂家主要有11 家,分别隶属于南车集团和北车集团,龙华表示,由于铁路客运专线和高速铁路的建设对铁路客车提出了高速度、高质量、高档次的要求,行业内三大龙头企业,即南方四方机车、长春客车公司和唐山机车厂等,分别引进了日本川崎重工、法国阿尔斯通等成熟动车组设计和制造技术,在行业内优势明显,将成为竞争中的胜出者和获益者。

除客车外,王薇表示看好铁路车辆弹性元件市场,高铁建设中期铁路桥梁支座市场容量将达60亿元,将带动高级车辆弹性元件市场,未来5年市场容量将至少增加4亿元左右。目前,上市公司中时代新材在高速客车和大功率机车车辆用配套弹性元件市场开发形势良好,公司主业已由过去单一的车辆配件商延伸到铁路线路的配件商,凭借在高铁配件市场国内一流的技术水平,公司市场空间广大,目前公司已开发的高速铁路线路配件产品主要有5 种,而桥梁支座项目将是可预见的最大盈利增长点。