最近几年,得益于高效电子交易系统的广泛应用和交易制度的不断改进,世界各交易所市场绩效不断提高,全球投资者正在以越来越低的成本完成交易。在竞争激烈的投资领域,若干基点的收益就可以成为投资者和基金管理者竞争取胜的关键,决定了谁能够在激烈的竞争中生存下来,比如说一个100亿元的投资基金,如果换手100%,5个基点的交易成本节约就代表为投资者带来500万元的收益。因而,有经验的投资者都努力通过数据分析来控制交易成本,从而创造附加价值,提高投资收益;另一方面,世界各主要交易所都定期发布市场绩效指标,并积极采取措施努力降低交易成本和提高流动性,以提高市场对投资者的吸引力。

对投资者来说,流动性的高低表现为在一定时间内完成交易所需的成本,因而也是流动性的直接衡量指标之一。流动性良好的市场可以降低交易成本,为投资者提供来自市场的附加值。一般而言,交易成本主要分为两个部分,显性成本和隐性成本:显性成本是指直接的交易费用;隐性成本是指间接的交易成本,主要是交易对价格的影响,可以用实际成交价格偏离该“未受干扰”价格的程度来衡量隐性的交易费用。

目前中国证券市场已经进入了一个新的发展阶段,深圳证券交易所推出《2006年度股票市场绩效报告》(以下简称“《绩效报告》”)不仅顺应了全球证券交易所发展与改革潮流,而且体现了交易所对建设一个高质量市场的重视。《绩效报告》通过全面计算市场绩效指标,发现目前深交所市场绩效处于一个较良好的水平,市场绩效正在逐步提高:流动性较好、波动性较合理,股票价格接近随机游走,订单执行质量也较高,同时市场流动性、有效性和订单执行质量正在不断改善。然而,在各项市场绩效指标显著改善的同时,《绩效报告》也引出了一个值得关注的问题:我国证券市场的流动性成本较高。

显性成本比较容易客观衡量,主要由交易税、交易费、交易佣金构成,而隐性成本可以由冲击成本(衡量一定金额的交易对市场价格造成的冲击程度)来度量。《绩效报告》结果显示,我国市场存在隐性成本偏高,尤其是对经常需要完成大额交易的机构投资者而言,交易成本的影响更为明显。《绩效报告》显示深圳证券交易所股票交易的隐性成本(以冲击成本27个基点计)高于全球证券市场的平均隐性成本(12.67个基点1)。深市股票的隐性成本不仅远远高于美国、日本、德国、英国、法国等成熟市场,而且也高于巴西、印度、泰国等新兴市场。

在国外,全球股票的交易成本在过去十年中经历了一个平稳下降的过程。Elkins/McSherry对全球42个国家市场的统计数据表明,全球证券交易的冲击成本已经从1998年的18.55个基点降至2006年12.66个基点,降幅为32%。美国纽交所和纳斯达克2005年7月至2006年6月期间的市场冲击成本则分别降低了40%和48%。冲击成本的降低归功于许多因素,除了市场参与者的分析能力和买方议价能力提高的原因外,证券交易制度和市场环境等因素起了重要作用。尽管新兴国家市场发展较快,但新兴市场的市场冲击成本(隐性成本)还要远远高于发达国家市场的市场冲击成本。

从国外经验来看,提高市场流动性、降低市场隐形成本主要通过以下几方面的措施:(1)丰富投资者群体,形成差异性投资风格,提高市场流动性,起到降低隐性成本的作用;(2)通过降低信息不对称提高市场流动性,从而降低了隐性成本;(3)建立合理的大宗交易制度,完善价格形成机制,降低大宗交易的流动性成本;(4)实施灵活交易机制以活跃交易,对于流动性较差的证券采用做市商制度,或者为不同投资者提供差异性委托方式。而从我国证券市场实际来看,在论证可行的基础上,可以逐步从以下几方面进行改进采取措施来提高市场流动性、降低市场交易成本:

1.提高交易信息深度和即时性

《绩效报告》显示,虽然目前市场订单执行质量良好,但仍有29%的订单被撤销,表明市场交易信息深度和即时性有待提高,交易所需要一方面丰富即时行情深度信息,如即时揭示所有买卖盘信息、逐笔成交行情等,另一方面,可逐步缩短行情刷新时间,以提高交易信息的即时性。同时《绩效报告》显示市价化限价订单占了全市场订单的36.19%,而成交效率较高的市价订单仅占0.03%,说明投资者对市价订单不熟悉,对使用市价委托存在顾虑,交易所应当继续加大市价订单的市场宣传和推广力度,以提高市场成交效率。

2、加强上市公司信息披露监管

信息不对称是导致低市场绩效的重要原因之一。《绩效报告》表明大规模公司与机构持股比例高公司的流动性和收益波动率都要优于小规模公司和低机构持股比例公司,也优于深市A股平均水平,主要原因之就是此类公司往往受到机构投资者的较高关注,其信息对称程度要高于其它公司。因此,交易所应该继续努力提高上市公司信息披露的透明度,加强对上市公司信息披露的监管。

3.建立基于股价区间的最小报价单位制度

《绩效报告》表明,中价股的深度(93万)比低价股(125万)的深度低,可能原因之一就是随着公司股价上升,由于最小报价单位固定,披露报价上堆积的订单减少,深度降低、市场冲击成本上升。因此,可以考虑根据股价绝对值区间建立差异化的最小报价单位制度。

4.培育差别化的机构投资者队伍

《绩效报告》表明以基金为代表的机构投资者交易活跃程度远低于个人投资者,以深市主板为例,2006年12月机构投资者持有市值已经接近40%,但是同期机构投资者成交金额只占16%左右,据此可以大致推测如果所有都是机构投资者,成交金额将降低到目前交易量的40%(16%+16%×),这将极大影响市场流动性,降低市场绩效。因此,应该进一步培育投资风格差异、风险偏好不同和投资期限有差别的机构投资者群体,建立合理的投资者结构。

5.发展金融衍生产品市场,尽快建立市场做空机制

通过建立融资融券制度和推出金融衍生产品等措施,丰富证券金融投资工具,满足交易方式的多样性需求,优化完善市场价格发现和形成机制,提高市场流动性。

6.加强中小板制度的建设,积极扩大中小企业板

《绩效报告》的结果显示中小企业板流动性良好,其冲击成本指数仅为21个基点,优于深市A股票平均水平,表明了中小企业板的制度建设取得成效,已经打下良好基础,深交所可以在进一步加强相关制度建设的基础上,积极扩大中小企业板。

7.优化大宗交易制度、建立盘后定价交易制度,丰富订单类型

《绩效报告》显示机构投资者持有股票市值逐步增加,截至2006年底机构投资者总体持股比例已接近40%。为适应机构投资者日益壮大的趋势,交易所有必要进一步完善大宗交易制度,建立盘后定价交易制度,并推出一揽子订单、止损订单等订单方式,满足机构投资者交易方式多样化的市场需要,减少机构投资者大额交易对市场的冲击成本。

附录:交易成本的跨国分析

Elkins/McSherry 为道富集团(State Street Corp.)从事分析业务的子公司,成立于1999年3月,提供独立的世界上最大的养老基金、投资经理和证券经纪商的交易执行情况分析。Elkins/McSherry的定期报告被美国劳工部(DOL,Department of Labor) 指引86-1推荐给养老基金、美国证监会(SEC)根据2003公正与费用透明法案(Integrity and Fee Transparency Act of 2003)推荐给投资经理,以及美国证监会根据SEC规则11AC1-5 & 6推荐给证券经纪商作为投资参考。

Elkins/McSherry在13个国家拥有225个客户,包括全球最大的养老基金、投资经理、银行、交易所和证券经纪商。Elkins/McSherry的交易执行报告提供了全球42个国家综合的投资组合的交易成本分析,包括佣金、交易费和市场冲击成本。组合的执行成本被Elkins/McSherry的数据库定期维护和持续更新。Elkins/McSherry 的客户可以以Elkins/McSherry的报告为基准进行独立的监测和作为管理工具对投资经理和证券经纪商的交易成本进行分析。Elkins/McSherry的客户还可以将报告作为信息指引和历史参考资料有效地降低成本。

Elkins/McSherry调查了235个全球机构、1,400个投资经理和2,000证券经纪商(Brokers)的4000亿股股票的交易得出各国交易成本统计数据2。根据Elkins/McSherry的统计,2006年全球42个国家的交易成本平均值为44.44个基点,比2005年降低13%,其中交易成本最低的国家是日本、德国和法国。

据Elkins/McSherry统计,全球所有的机构投资者在2005年7月至2006年6月期间的平均交易费比之前的一年期间降低了9%,大约是24.53个基点。其中美国市场降幅更大,交易费NYSE降低了19%,Nasdaq为21%,而市场冲击成本则分别降低了40%和48%。

全球股票的交易成本在过去十年中经历了一个平稳下降的过程。Elkins/McSherry的数据表明,从1998以来,全球的证券交易成本已经降低了25%。交易成本的降低归功于许多因素,但是最引人之一的进步是在分析和买方的议价能力。如今,投资者对历史和最近的交易数据进行持续的分析为未来决策服务。证券经纪商正在按股票、国家、速度、交易类型等逐日、逐月、逐季和逐年的统计数据。这些数据使买方的交易者成为老练的投资者和阿尔法创造者(Alpha Creators)。

尽管新兴国家市场发展较快,但是其交易成本却远高于发达国家市场。首先,新兴市场的市场冲击成本要远远高于发达国家市场的市场冲击成本。2006年第一季度,纽交所的交易成本为10.5个基点,而巴西的为59.05个基点,流动性和信息泄露是新兴市场高市场冲击成本的主要原因。其次,新兴市场的交易佣金高于发达市场的交易佣金,匈牙利、印度和菲律宾的交易佣金高于日本、英国和美国两倍,2006年哥伦比亚的交易佣金高达50.50个基点。

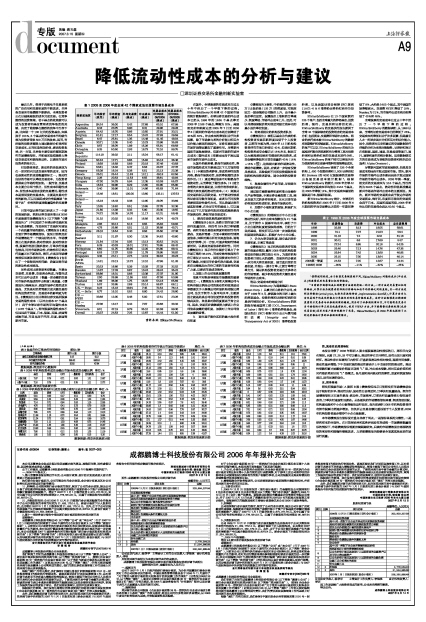

表1 2005至2006年度全球42个国家或地区股票市场交易成本

国家或地区 平均股价(美元) 平均佣金(基点) 平均交易费 冲击成本 交易总成本07/2005–06/2006 交易总成本 07/2004–06/2005

(基点) (基点) (基点) (基点)

Argentina $4.24 35.00 0.42 27.68 63.10 67.99

Australia 8.43 20.75 0.90 8.31 29.96 29.28

Austria 54.42 16.70 0.66 10.55 27.91 33.21

Belgium 61.61 17.17 0.54 10.22 27.93 29.59

Brazil 6.47 25.61 1.35 14.49 41.45 49.04

Canada 30.71 13.35 0.40 10.23 23.98 35.93

Chile 8.57 38.76 1.89 15.26 55.91 69.59

Colombia 9.25 50.50 2.93 18.73 72.16 99.75

Czech Republic 114.18 39.02 2.11 15.04 56.17 61.41

Denmark 50.34 17.71 0.65 15.82 34.18 36.46

Finland 18.58 16.59 0.69 20.18 37.46 43.59

France 50.61 16.02 0.47 6.58 23.07 27.37

Germany 55.08 16.24 0.38 5.51 22.13 22.38

Greece 25.01 25.44 11.63 12.11 49.18 62.56

Hong Kong 2.26 20.53 11.53 6.55 38.61 40.94

Hungary 47.30 34.79 5.94 12.35 53.08 55.07

India 16.34 39.96 8.29 14.65 62.90 65.80

Indonesia 0.40 39.96 11.01 14.86 65.83 71.64

Ireland — Buys 15.46 18.51 100.00 13.60 132.11 137.53

Ireland — Sells 15.23 16.43 0.38 12.95 29.76 33.69

Italy 10.25 16.62 0.51 10.65 27.78 32.36

Japan 21.80 14.08 0.32 5.90 20.30 19.55

Korea 74.72 26.38 14.76 11.17 52.31 58.49

Luxembourg 31.32 20.02 0.16 16.56 36.74 49.73

Malaysia 2.06 30.14 6.13 9.55 45.82 59.92

Mexico 4.73 25.66 0.01 11.22 36.89 40.71

Netherlands 26.16 16.54 0.40 8.56 25.50 27.38

New Zealand 3.11 21.97 0.30 12.35 34.62 40.60

Norway 21.84 17.34 0.05 13.13 30.52 34.31

Peru 6.29 40.03 16.01 17.61 73.65 86.42

Philippines 6.60 41.75 30.85 12.20 84.80 99.41

Portugal 6.53 17.07 0.09 11.79 28.95 38.92

Singapore 3.45 24.11 2.74 12.19 39.04 40.23

South Africa 14.31 23.13 12.72 12.10 47.95 51.26

Spain 20.23 16.66 0.39 10.28 27.33 32.02

Sweden 14.37 17.33 0.67 10.24 28.24 35.22

Switzerland 88.86 16.31 0.68 10.38 27.37 31.85

Taiwan 2.00 26.99 11.55 8.52 47.06 53.99

Thailand 1.69 36.06 1.75 16.37 54.18 65.69

Turkey 5.57 33.85 2.68 20.14 56.67 66.11

U.K. — Buys 8.23 15.18 49.91 7.45 72.54 76.14

U.K. — Sells 8.77 15.10 0.52 8.80 24.42 28.80

U.S. — NYSE 33.68 12.05 0.46 5.00 17.51 23.26

U.S. — Nasdaq 27.06 13.17 0.42 7.07 20.66 30.32

Venezuela 9.01 47.19 9.79 35.10 92.08 99.30

Overall 23.27 24.53 7.25 12.67 44.44 51.00

资料来源: Elkins/McSherry.

表2 1998至2006年度全球股票市场交易成本

年份 交易佣金 交易费 冲击成本 总交易费用

1998 32.93 8.13 18.55 59.61

1999 31.1 7.27 21.03 59.4

2000 31.18 7.2 22.8 61.18

2001 30.41 6.6 17.69 54.7

2002 27.24 6.85 20.16 54.25

2003 25.46 7.13 14.76 47.35

2004 25.84 7.42 13.69 46.95

2005 25.15 7.35 13.64 46.14

2006第一季度 24.53 7.25 12.67 44.44

1998对2006 -26% -11% -32% -25%

1值得说明的是,由于各国交易制度的不同,Elkins/McSherry对隐性成本(冲击成本)的度量采用交易量加权均价格法。

2目前就市场影响成本的衡量方法尚没有统一的方法。一种方法是交易量加权均价格法,计算方法为投资者实际执行价格与加权平均价格之间的差距。另一种方法是到达价格法(arrival price,也称为实施陷阱法,implementation shortfall),计算方法为大宗交易的平均成交价格与订单提交时的交易价格的差异。这种方法能够更加精确的度量买方交易者与证券经纪商的绩效。因为对于证券经纪商而言,不可能将在交易日当中接受的订单正好在收盘前执行。使用VWAP方法,并不能衡量证券经纪商(或者交易系统)是否为客户很好的履行了交易。Elkins/McSherry在2006年度也提供了以到达价格法计算的证券经纪商排名。