|

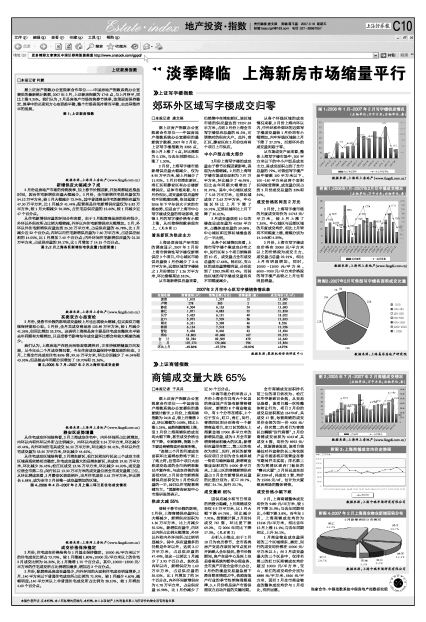

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,2007年2月份,上证写字楼指数为3285点,较上月上涨了4点,环比涨幅为0.12%,与去年同期相比上涨了1.30%。

2月份,上海写字楼市场新增供应量大幅减少,仅为8.90万平方米,较上月减少了11.92%。2月只有浦东新区、南汇区和静安区有办公楼新增供应。总体市场来看,与1月份相比,成交量和供应量皆有不同幅度回落,依旧延续了2006年下半年供大于求的市场态势。但是由于上海市中心写字楼成交量的带动影响,使得2月的写字楼价格有小幅上涨,从而使得指数表现向上。(见右图1)

浦东新区为供应主力

上海易居房地产研究院的调查显示,2007年2月份上海市销售性写字楼仅新增供应3个项目。中心城区市场供应量较1月份减少了2.41万平方米,远郊区域写字楼较之1月份增加了1.26万平方米,环比涨幅高达331%。

从市场新增供应量来看,仍然集中在浦东新区。该区域市场的供应量达到72257.69平方米,占到2月份上海全市写字楼供应总量的81.2%,可谓绝对的供应大户。此外,南汇区、静安区在2月份也有两个项目上市供应。

中小户型占绝大部分

2月份上海写字楼的成交量由于春节长假因素影响,表现为大幅缩减。2月的上海写字楼市场成交面积为7.97万平方米,环比减少了46.95%,但比去年同期大幅增加了91.97%。其中,中心城区成交了5.03万平方米,近郊区域成交了2.63万平方米,中心城区环比上月下降了55.76%,近郊区域环比上月下降了30.61%。

2月成交量居前10位的楼盘总成交量为45255平方米,占整体成交量的59.08%,中心城区和近郊区域楼盘各占一半比例。

从各个区域情况来看,上海市写字楼个案成交分布之中,闵行区有3个项目销售居前10名,成交量占全市成交总量的17.66%。闸北区、宝山区的成交量增幅明显,分别达到了1283.2%和82.4%;而其他区域的写字楼成交量则有不同幅度减少。

从各个环线区域的成交情况来看,2月份上海内环以内、中外环和外郊环的近郊写字楼成交量较1月份均有小幅增加。内中环线区域较上月下降了27.27%,而郊环外的成交量则趋于零。

从市场成交产品来看,整体上海写字楼市场中,200平方米以下的中小户型是成交主力,其成交面积占到了全市总量的79%。可售型写字楼产品中要数100平方米以下、100-150平方米这两个面积区间较受青睐,成交量分别占到2月份成交总量的32%和34%。

成交价格区间至2万元

2月份,上海写字楼市场的月度成交均价为14743元/平方米,较上月上涨了7.35%。中心城区与远郊区域的月度成交均价,相比上月皆有不同幅度上涨,涨幅分别为14.14%和4.39%。

2月份,上海市写字楼成交价格在20000元/平方米以上的价格段为成交主力,成交量占总量22.91%,相比上月有明显增加。同时,10000-11000元/平方米、6000-7000元/平方米价格段的写字楼产品较之上月也有明显增量。

2007年2月市中心区写字楼销售情况表

区域名称 销售面积(㎡) 销售金额(万元) 销售套数(套) 成交均价(元/㎡)

黄浦 1,018 1,537 12 15,095

卢湾 278 585 2 21,031

静安 4,504 6,163 24 13,683

徐汇 1,871 4,083 22 21,820

长宁 3,435 6,191 49 18,022

虹口 5,972 7,539 56 12,623

闸北 6,331 5,398 46 8,526

杨浦 6,134 7,518 58 12,256

普陀 5,438 8,426 43 15,494

浦东 18,803 42,068 167 22,373

合 计 53,784 89,505 479 16,642

上 月 107,272 170,066 796 15,854

环比上月 -49.86% -47.37% -39.82% +4.97%

数据来源:策源机构咨询研发中心