据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,2007年2月,上证新房指数为1745点,与上月持平,同比上涨9.20%。我们认为,2月是房地产市场传统春节淡季,政策层面保持稳定,淡季中的买卖双方心态更趋平稳,整个市场表现冷清而平稳,由此导致持平的发展。

新增供应大幅减少7成

2月份是房地产市场的传统淡季,加上春节长假因素,开发商都延迟推盘时间,因而住宅新增供应量大幅减少。2月份,全市新增住宅供应量仅为54.12万平方米,较1月大幅减少72.94%。其中普通商品住宅的新增供应量为47.30万平方米,比1月减少41.44%;配套商品住宅新增供应量仅为6.82万平方米,较1月大幅减少94.28%,占住宅总供应量的12.60%,较1月减少近47个百分点。

从住宅新增供应量的环间分布来看,由于2月配套商品房的供应很少,外环以外供应所占比例大幅缩减,外环以内住宅新增供应大幅增加。2月,外环以外住宅新增供应量达到25.32万平方米,占总供应量的46.78%,比1月减少近22个百分点;内环以内住宅新增供应量为7.60万平方米,占总供应面积的14.05%,比1月增加7.40个百分点;内外环间住宅新增供应量为21.20万平方米,占总供应量的39.17%,比1月增加了14.15个百分点。

买卖双方心态宽松

2月份,受春节长假的影响成交量较上月也出现较大缩减,但买卖双方继续保持宽松心态。2月份,全月共成交商品房133.89万平方米,较1月减少41.35%,但同比增加33.37%。这表明上海商品房主要是住宅成交整体水平较去年同期有大幅增加,只是受春节影响每年成交量环比都会有较大幅度的减少。

我们认为,上海房地产在经历两轮宏观调控后,正在持续朝健康方向发展,从今年头二个月成交情况看,今年住房成交量保持平稳发展的状态。2月,上海全市共成交住宅8596套、99.55万平方米,环比分别减少了44.04%和43.05%;但是较去年同期分别增加了18.70%和21.36%。

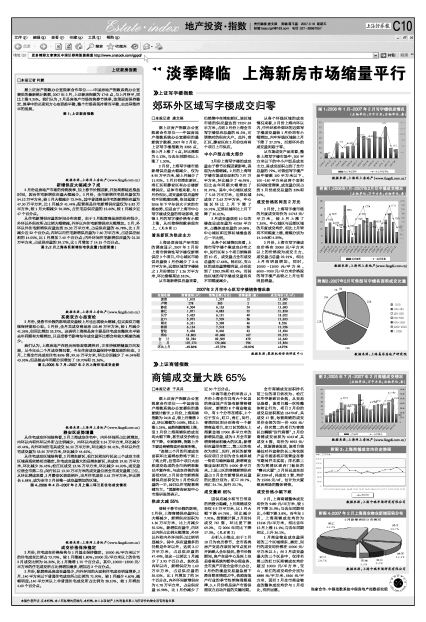

静安区逆势增量

从住宅成交环间结构看,2月上海成交住宅中,内外环间所占比例增加,内环以内和外环以外所占比例减少。内环以内成交9.54万平方米,环比减少49.44%。内外环间住宅共成交36.50万平方米,环比减少38.41%。外环以外住宅成交量为53.50万平方米,环比减少44.65%。

从住宅成交区域结构看,2月浦东新区、松江区和闵行区这三个成交主体区域表现依然相当稳定。住宅成交量最大的是浦东新区,共成交19.81万平方米,环比减少36.43%;松江区成交13.96万平方米,环比减少44.00%,成交量位居全市第二位;闵行区以13.30万平方米的成交量位居全市成交量第三位。从环比增速来看,2月静安区表现例外,当月住宅成交0.61万平方米,环比增长6.58%,成为全市2月份唯一成交量增加的区域。

成交价格保持稳

2月份,住宅成交价格结构与1月基本保持稳定。10000元/平方米以下的住宅成交比例占73.70%,较1月微减1.80%;10000元/平方米以上的住宅2月成交比例为26.30%,比1月微增1.70个百分点。其中,10000-13000元/平方米的住宅成交所占比例增加最多,增加近2个百分点。

2月份,配套商品房成交量很少,内外环间的大面积住宅成交明显增多。2月,140平方米以下普通住宅成交所占比例为71.90%,较1月减少4.60%,减幅明显;140平方米以上非普通住宅成交所占比例为28.10%,较1月增加4.60个百分点。