|

●加息将制约房贷资金投放,增加开发商的财务成本,凸显房企融资能力重要性

●房地产行业整合还会继续,未来开发实力强的地产商将起主导作用

□长江证券研究所 刘焱 苏雪晶

中国人民银行决定,自2007年3月18日起上调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率上调0.27个百分点,由现行的2.52% 提高到2.79%;一年期贷款基准利率上调0.27个百分点,由现行的6.12%提高到6.39% ;其他各档次存贷款基准利率也相应调整。此次加息虽非专门针对房地产行业,对房地产市场影响有限,但一些资产资质较差的中小开发商,资金将难以为继,而被动接受被整合的事实。

对购房需求影响有限

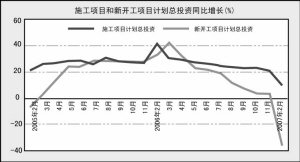

国家统计局此前刚公布了2月份CPI数据同比上涨2.7%,增速快于1月份的2.2%,同时也是连续第3个月处于负利率状态。另外1至2月份城镇固定资产投资增速仅为23.4% ,新开工项目计划总投资更是同比下降35.8%。在此背景下,大家已经预期央行近期加息的可能性会明显加大。在本次加息之前,央行已经通过上调存款准备金率和加大公开市场操作力度等多种手段,收回市场过多流动性。本次加息仍然是政府调控思路的一种延续,其主要目的是为了保证国内经济持续健康发展,并非专门针对房地产行业。

据有关数据统计,以一年期的存款为例,10万元存款,调整后的利息收入比调整前增加了216元。相反如果以30万20年期的房贷为例,按照基准利率计算,等额本息还款每月要还2297.17元,调整后每月要还2345.75元,每月要多还48.58元。对于已经办理了贷款买房的人来说,利率的提高要从明年的1月1号开始正式实施。

相对来说,当前住宅消费者虽然对利率的敏感性较高,但是升息幅度为0.27个百分点,从实例中认为对他们的购买需求也不会产生太大的影响,因此说影响有限。

将制约房贷资金投放

2006年银监会曾出台了进一步加强房地产信贷管理的通知,对于房地产开发贷款的发放作了进一步说明限制,配合今年年初的税收调控,两次上调存款准备金率和此次加息将又是一次调控信号,对今年房控政策的密集出台落实存在预期,由此可以判断的是,商业银行对房地产开发贷款将会进一步的收缩,一些资质较差、信用较差的房地产开发企业贷款的难度增大。

此次加息会对房地产市场供给产生一定的影响,直接增加开发商的财务成本,开发商的开发贷款期限一般为一至三年,加息幅度导致房地产上市公司的财务费用提高影响净利润。

虽然本次加息并不是针对房地产行业,但政府对于地产行业的调控中,对资金的控制是其重要手段之一。本次加息同时也会成为政府对资金进一步控制的信号,对地产企业未来资金的微观选择的影响是深刻的。

虽然加息将提高房地产项目的开发成本,按照年增加利息支出0.27%计算,地产公司的盈利减少并不明显。尽管如此,本次加息对于一些资金链紧张、开发能力低下的小企业来说无疑是雪上加霜;它们与一些大地产商的合并、合作将越来越多的出现我们视野当中。

而对于业内一些优秀企业,将更多地尝试不同类型的融资渠道,如IPO、借壳上市、增发配股、债券、基金合作等。

优秀企业将在保证自身资金安全的情况下,加快整合行业的速度,房地产企业融资能力重要性将进一步显现。

更多的是影响预期

尽管近期房地产行业出台了一系列的政策,但是可以看出主要是落实执行往年的政策为主,并且很多地方的执行细则还没有出台。房地产调控政策的执行将会牵动方方面面的利益群体,特别是地方政府的利益,例如在地方经济发展速度、税收收入和招商引资甚至官员政绩等众多方面,因此得到完全贯彻执行的难度较大,对整个行业的影响更多的是影响了消费者的预期。

并且,目前多种政策效应的累加,可能导致短期内市场观望气氛浓郁,从而整体房价水平出现波动,交易量出现下降。特别是在2006年上涨较快的深圳、广州地区房屋价格,由于投资性购房占有一定比例,可能会受到利率上升预期的冲击更为强烈;同时销售速度和部分需求下降有可能会导致企业现金流和盈利能力的变化。

一些资产资质较差的中小开发商目前主要依赖商业银行发放的开发贷款,在调控的情况下,资金将难以为继,将会被动接受被整合的事实。而实力雄厚的开发商融资渠道较多,因此,受到的贷款收缩的影响较小,且部分开发商全国范围内拓展业务,能够对冲部分区域房地产市场波动带来的风险,将在未来的整个房地产行业内起主导作用。