(2)主要参股公司情况

公司参股公司天同证券有限责任公司,主要从事自营或代理证券买卖、证券承销和上市推荐、证券投资咨询和资产管理,注册资本为203,626.12万元,公司出资比例为3.51%。

公司参股公司山东莱钢国际贸易有限公司,主要从事自营或代理进出口贸易、对外工程承包及劳务输出,注册资本为6,000万元,公司出资比例为16.67%。

公司参股公司山东莱钢铁源炉料有限公司,主要从事球团的生产与销售,注册资本2,500万元,公司出资比例为20%。

(二)公司未来发展的展望

1、钢铁行业发展趋势及公司面临的市场竞争格局

国家有关部门公布的钢铁行业通报显示,国内外总体经济走势对钢铁行业发展有利,2007年钢铁行业仍将是平稳增长的趋势。2007年世界经济和我国宏观经济的发展,虽然有增速减缓趋势,但仍将保持平稳增长的局面,这对钢铁产品的消费需求增长比较有利。由中国钢铁工业协会调研报告表明,未来几年建筑、机械、汽车、造船、石化、电力、煤炭、交通、铁道、环保、轻工、家电、小五金等代表性行业,钢材的消费都将保持一定的增长需求。上述情况无疑为我国钢铁工业的发展提供了有效的市场空间,但仍将面临铁路运输紧张、贸易摩擦增加、原材料价格上涨等经营困难。

2、公司发展的机遇和挑战

总体看来,公司未来发展面临的总体形势是机遇与挑战并存、机遇大于挑战。一方面,国内外总体经济形势仍然向好,客观上为公司发展创造了良好的宏观经济环境;另一方面,公司自上市以来取得了快速的发展,资产质量、产品规模、盈利能力及抗市场风险能力大大提高,产品结构、工艺结构得到持续优化,公司在螺纹钢、H型钢等产品上已经分别建立起区域性,乃至全国性的市场优势。H型钢荣膺“中国名牌”产品称号;H型钢产品已实现大、中、小系列化,形成了国内规模最大、品种规格最全的H型钢生产基地;建立了产销研紧密相连的一体化运行机制,初步实现了由生产导向型向市场用户导向型的转变,运行效率和质量明显提高。同时公司也注意到,国家强化宏观调控,对钢铁产品出口降低退税率等政策效应,可能将在2007年全面显现,客观上对公司产品出口造成一定影响;钢铁生产的大宗原燃料、煤、电、油、运等,将继续呈现价格上涨的趋势,一定程度上会影响公司盈利水平的进一步提高。

3、公司发展战略

突出结构调整,着力自主创新,打造钢铁精品,做出莱钢特色,建设一流强企。

4、公司2007年度生产经营计划

指导方针:认真贯彻党的十六届六中全会和中央、全省经济工作会议精神,以科学发展观统揽全局,积极推进实施新战略;加快转变经济增长方式,全力提高发展质量和效益,实现由生产导向型向市场用户导向型转变;突出结构调整,大力开发高附加值、高技术含量的新产品,努力提高产品盈利能力;坚持以经济效益为中心,以成本控制为基础,实施财务预算管理,实现全方位、全流程的成本控制和利润控制;提升公司质量,利用资本市场做优做强,开创全流通时代上市公司新局面。

主要经营计划和目标是:生产生铁548万吨、钢565万吨、商品坯材697万吨,实现销售收入245亿元,成本费用237.5亿元。

主要措施:

(1)完善产销研一体化运行机制,着力提高商业运营水平。一是加强销售工作,大力开拓市场。二是加强生产管理,提高协调稳定运行。三是提高自主创新能力,打造“科技莱钢”。坚持以引进消化吸收再创新为主,集成创新为辅,完善技术研发手段,提高技术研发装备水平,增强技术储备能力。

(2)加快工艺结构调整,积极打造产品市场新形象。持续提升工艺装备水平,适时淘汰落后设备,通过技术改造和配套建设,全面实现设备大型化、操作智能化、管理现代化;积极推广应用行业先进适用技术,继续加强工艺过程研究,着力解决重点工序的关键工艺技术问题,消除影响工艺稳定的各种因素,提高设备驾驭能力、工艺控制能力和质量预知预控能力;合理高效配置生产资源,提高设备作业率,实现效益最大化;稳步提升产品质量,严格工艺参数标准,强化过程控制,加强质量监督,塑造产品良好的市场形象。

(3)加快产品结构调整,实现研发成果向效益的快速转化。加强一钢多级工艺技术研究,提高产品技术含量和盈利空间;迅速提高优特钢品质,加强用户应用技术研究,搞好产品定位,提升质量档次和附加值;着力打造H型钢引领市场优势,拓展市场领域;扩大高质量、高效益产品的生产和市场份额;坚持新产品开发与市场开拓紧密结合,实现研发成果向效益的快速转化;认真做好产品标准认证工作,为打入国际市场创造条件。

(4)持续推进降本增效,打造低成本竞争优势。一是把住源头持续降低采购成本;二是通过提高产品的技术含量降低成本;三是强化物流管理;四是降低管理成本。严格落实成本控制责任制,加强成本核算和资金统筹管理和调度,最大限度地降低财务费用;强化投资管理,加强项目建设合同预算,控制投资成本。

(5)加快循环经济发展步伐,实现资源节约和环境友好。加大循环经济项目投资力度,进一步完善循环经济体系,尽快形成钢铁生产过程的三个循环链:一是气体和余热余能回收利用循环链;二是工业用水循环链;三是固体废弃物再利用循环链。

(6)完善体制健全制度,全面提升严细实管理水平。坚持系统思考、持续改进,进一步完善管理体制,健全管理制度,明确责任,理顺关系:一是深化学习型组织创建,强化科学管理和严细实管理;二是完善并丰富QES管理体系,强化动态监控,加强运行评价与考核,切实提高运行效率和质量;三是按照《莱钢信息化总体规划》,推进“数字莱钢”建设,创造条件实施以ERP为核心的信息化工程,优化管理流程,整合管理资源,持续提高自动化控制和信息化管理水平;四是加强人力资源管理,优化人力资源配置,充分发挥现有职工队伍的人才潜力;五是坚持和完善以按劳分配为主体、多种分配方式并存的分配制度,持续深化人事、劳动、分配制度改革,激活人力资源,增强企业活力;六是加强资金和资产管理,积极拓展融资渠道,强化固定资产投资管理,完善和提升现有工艺装备。加强对公司主要管理环节的内部控制审计,不断健全、完善内部控制制度,有效控制风险。

5、公司2007年资金需求、使用计划以及资金来源情况

公司2007年度计划固定资产投资72,800万元,分类计划为:技术改造61,000万元;安全环保专项技术改造7,950万元;设备更新购置3,850万元。

资金来源:公司自有资金。

6、主要风险因素及对策

(1)宏观政策风险:2007年,国家强化宏观调控,对钢铁产品出口降低退税率、加征关税措施的政策效应将会全面显现,加上国家调整外贸出口政策,强调优化出口结构,抑制贸易顺差,将对钢铁产品出口造成影响;淘汰落后产能仍然是国家钢铁产业政策的要求。

公司采取对策:一是密切关注、积极研究国家宏观经济政策,根据公司自身实际情况及时调整优化出口结构,努力增加高附加值产品出口比重;二是按照国家钢铁产业政策的要求,适时淘汰落后产能,通过技术改造和配套建设,努力提高设备装备水平;三是加快循环经济发展步伐,实现资源节约和环境友好。

(2)市场经营风险:国内钢铁行业总体上存在产能过剩的问题,市场竞争激烈;钢铁生产的大宗原燃料、煤、电、油、运等,将继续呈现价格上涨的趋势,仍然存在生产成本增加的压力。

公司采取对策:一是积极推进产销研一体化,努力提高商业运营水平;二是进一步稳定和优化原燃料采购渠道;三是持续推进降本增效,打造低成本竞争优势。

6.1.1 执行新企业会计准则后,公司可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的影响情况。

根据新《企业会计准则第18号-所得税》的规定,公司将现行政策的应付税款法变更为资产负债表的纳税影响会计法,将会影响公司当期会计所得税费用,从而影响公司当期利润和股东权益。

6.2 主营业务分行业、产品情况

请见前述6.1

6.3 主营业务分地区情况

请见前述6.1

6.4募集资金使用情况

□适用√不适用

变更项目情况

□适用√不适用

6.5 非募集资金项目情况

√适用□不适用

单位:万元 币种:人民币

6.6 董事会对会计师事务所“非标意见”的说明

□适用√不适用

6.7 公司董事会本次利润分配或资本公积金转增预案

本公司经北京天圆全会计师事务所有限公司审计后,2006年度实现净利润746,040,747.92元,依据本公司章程规定,提取10%法定盈余公积,共计80,615,218.71元,加年初未分配利润1,540,684,370.31元和瑞达清算分配转入以前年度利润68,466,822.36元,年末可供投资者分配的利润累计2,274,576,721.88元。公司拟以2006年末总股本922,273,092股为基数,向全体股东每10股派发现金3.97元(含税),共派发现金366,142,417.52元,剩余利润1,908,434,304.36元转入下年度。

公司2006年度不进行资本公积金转增股本。

本次派送现金红利预案在公司2006年度股东大会通过后适当时间实施。

公司本报告期盈利但未提出现金利润分配预案

□适用√不适用

§7 重要事项

7.1 收购资产

□适用√不适用

7.2 出售资产

□适用√不适用

7.3 重大担保

√适用□不适用

单位:万元 币种:人民币

7.4 重大关联交易

7.4.1 与日常经营相关的关联交易

√适用□不适用

1、购买商品、接受劳务的重大关联交易

2、销售商品、提供劳务的重大关联交易

7.4.2 关联债权债务往来

√适用□不适用

单位:元 币种:人民币

7.4.3 2006年资金占用情况及清欠方案

□适用√不适用

报告期内新增资金占用情况

□适用√不适用

截止2006年末,上市公司未完成非经营性资金占用的清欠工作的,董事会提出的责任追究方案。

□适用√不适用

7.5 委托理财

□适用√不适用

7.6 承诺事项履行情况

7.6.1原非流通股东在股权分置改革过程中做出的承诺事项及其履行情况

□适用√不适用

报告期末持股5%以上的原非流通股股东持有的无限售条件流通股数量增减变动情况

□适用√不适用

7.6.2未股改公司的股改工作时间安排说明

2006年9月28日,公司召开股权分置改革相关股东会议,顺利通过公司股权分置改革方案,本次相关股东会议公告于2006年9月29日刊登在《中国证券报》、《上海证券报》和《证券时报》上。

2006年12月29日,公司从相关非流通股股东处获悉:为积极稳妥地推进公司股权分置改革进程,公司相关非流通股股东将积极争取在2007年1月底前执行对价安排,详见公司于2006年12月30日发布的《关于股权分置改革进程的提示性公告》。

7.7 重大诉讼仲裁事项

□适用√不适用

§8 监事会报告

监事会认为公司依法运作、公司财务情况、公司募集资金使用、公司收购、出售资产交易和关联交易不存在问题。

§ 9 财务报告

9.1 审计意见

9.2 披露比较式合并及母公司的资产负债表、利润表及利润分配表和现金流量表

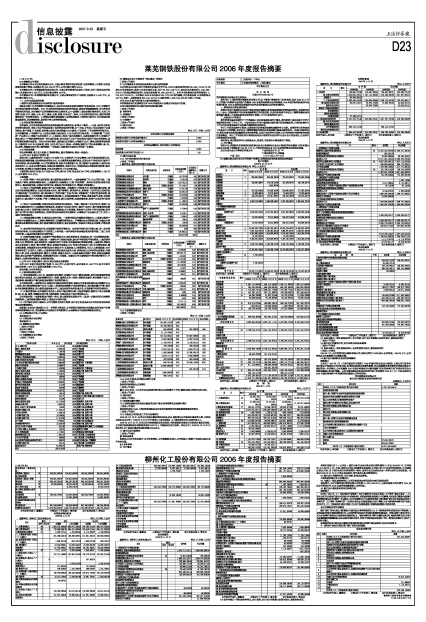

资产负债表

2006年12月31日

编制单位:莱芜钢铁股份有限公司 单位:人民币元

法定代表人:李名岷 主管会计工作负责人: 陈明玉 会计机构负责人:陈明玉

法定代表人:李名岷 主管会计工作负责人:陈明玉 会计机构负责人:陈明玉

利 润 表

2006年1-12月

编制单位:莱芜钢铁股份有限公司 单位:人民币元

法定代表人:李名岷 主管会计工作负责人: 陈明玉 会计机构负责人:陈明玉

利润分配表

2006年1-12月

编制单位:莱芜钢铁股份有限公司 单位:人民币元

法定代表人:李名岷 主管会计工作负责人: 陈明玉 会计机构负责人:陈明玉

现金流量表

2006年1-12月

编制单位:莱芜钢铁股份有限公司 单位:人民币元

法定代表人:李名岷 主管会计工作负责人: 陈明玉 会计机构负责人:陈明玉

现金流量表

2006年1-12月

编制单位:莱芜钢铁股份有限公司 单位:人民币元

法定代表人:李名岷 主管会计工作负责人: 陈明玉 会计机构负责人:陈明玉

9.3 如果与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化,提供具体说明

□适用√不适用

9.4重大会计差错的内容、更正金额、原因及其影响

□适用√不适用

9.5 如果与最近一期年度报告相比,合并范围发生变化,提供具体说明

√适用□不适用

2006年7月,公司将莱芜利达物流有限公司(持股比例为70.09%)纳入合并范围。2006年6月,公司将瑞达再生资源部予以清算注销。