|

在何时调整利率的问题上,金融市场总是走在了美联储前面。

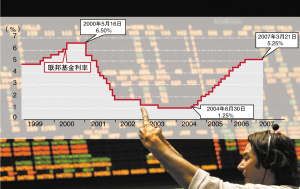

尽管美联储在昨天凌晨结束的例会上连续第六次宣布维持利率在5.25%不变,但以美股为首的全球股市却几乎无一例外提前兑现了“降息利好”,美股更创下8个月以来最大单日涨幅,美国两年期国债也创下一周来最大升幅。同样由于受到降息预期影响,美元汇价则大跌,对欧元跌至两年低点。

联储:加息?降息?

美联储的决策机构———联邦公开市场委员会(FOMC)昨天如期全票通过了维持利率不变的决定。不过,鉴于目前美国的经济形势异常复杂,一方面是次级抵押贷款危机凸现,同时通胀压力却居高不下,所以,外界对于联储此次的会后声明尤为关注,希望从中窥到下一步利率走向的蛛丝马迹。

而美联储也的确“不负众望”。自去年6月底实施最近一次加息以来,美联储每次例会声明基本都是同一“版本”,特别是在对未来利率的描述上,联储的措辞都是:“进一步紧缩举措的时间和幅度,需取决于……”但是在周三会后发布的声明中,联储罕见地删除了“进一步紧缩”的字眼,取而代之的是更为中性的“进一步政策调整”,似乎暗示加息不大可能是近期的选择。

不过,尽管排除了加息,但美联储也并未给降息留下太大空间,特别是在通胀方面,联储称“近期的核心通胀指标有些加速上升”,且美联储当前的“最大政策担忧”就是通胀风险。

市场:降息>加息

相比之下,金融市场则似乎比美联储更清楚自己的想法。在联储声明出台后,几乎所有市场的表现都指向同一个方向———美联储马上要降息了。

最早对这一预期利好作出反应的是美国股市,主要股指创下8个月以来最大涨幅。截至周三收盘,道指上涨1.30%,标普500指数涨1.71%,纳指也大涨1.98%。欧洲股市也在周四出现大幅补涨行情。昨天亚洲股市也纷纷升至三周高点。美国国债价格也应声上涨,两年期美国国债周三创下逾一周来最大升幅,体现对美联储更倾向降息的预期上升。

不过,降息预期对美元汇价构成打压。美元对欧元周三一度跌至两年低点,因为降息会削弱美元资产的吸引力。

专家:不加息≠降息

而在专业人士眼中,对美联储的利率政策展望则更为理性。

“就短期而言,联储只是非常勉强地稍稍解除了紧缩偏向。美联储似乎不再那么担心通胀,但又不放心彻底放弃再度加息的想法。尽管经济数据‘喜忧参半’,楼市也在‘持续调整’,但联储仍预期‘温和的’经济增长。”高频经济公司的首席经济学家伊恩·谢泼德森说,不过,他也指出,如果联储预期的情况未能如期发生,那么当局很可能马上放松银根:最早在8月可能启动降息。

“如果美联储的最大担忧是通胀未能逐渐减缓,那么当局最可能实施的货币政策将是提高当前5.25%的联邦基金利率,而不是降息。”贝尔斯登的经济学家约翰·莱丁表示,“我们并不认为,联储此番改口,是为将来的降息做好铺垫。”

有分析认为,美联储最新声明发出的明确暗示仍是:就算利率会出现调整,也将是加息。只不过相比以前,这种暗示的强烈程度已有所减弱。多数经济学家认为,延长利率维持不变的时间,可能有助于美联储摆脱困境。许多分析人士预计,即便不到年底,美联储也可能在今年的较长时间内维持现状。

■新闻观察

伯南克为经济衰退“买了份保险”

□本报记者 朱周良

不可否认,这次美联储声明中最引人关注的就是删除了沿用近一年的“进一步紧缩”的措辞。

且不论联储同时又提升了对通胀压力的警告级别,仅就删掉这几个字而言,伯南克和他所领导的美联储实际上是放弃了一项政策选择———在近期恢复加息。有分析人士认为,在房地产市场风险增大,并可能对总体经济带来较决策者预期更坏拖累的情况下,伯南克“忍痛割爱”是要为可能出现的经济衰退风险“买份保险”。

在美联储调整措辞的背后,折射的是在次级抵押贷款危机愈演愈烈、企业投资疲软以及消费开支不振的情况下,美国经济所面临的越来越大的下行风险。

同时,这样的转变也表明,美联储自身也已意识到:金融市场以及包括格林斯潘在内的权威人士一直认为,美联储对经济前景的预期有些过于乐观。伯南克和其他白宫官员一直坚持认为,房地产市场的危机不会进一步扩散,美国经济并未发生任何“实质性变化”,仍将保持“适度增长”。

但是,尽管美联储看到了自身对于经济预测的风险,但还似乎并没有明显改变其对局势的基本判断。因此,联储观察家们认为,现在有一种情况最有可能发生———当局不会很快将降息付诸实践,这样的结果就是利率在更长时间内保持不变。

最新的声明还体现出另一对矛盾,那就是在美联储的“最大担忧”———通胀,以及应对通胀压力加大所需要采取的具体措施。FOMC并不讳言,近期核心通胀指标“有所加速上升”令决策者感到忧心,但是,要实施加息,当局要跨越的障碍也不少。

最大的一个就是来自市场预期。从当前的利率期货市场走势来看,投资人已经把美联储在年内降息两次纳入计划之中,一旦美联储逆市而为实施加息,可能给市场带来意想不到的严重冲击。

当然,退一步说,如果美联储需要对通胀“大患”做些什么,也并非一定要加息。譬如,美联储可以继续实施“开口操作”,保持有关控制通胀的强硬措辞,同时想法说服市场放弃认为年内铁定要降息的预期。通过这些途径,当局同样可以达到类似加息的紧缩效果。

所以,这么看来,美联储的模棱两可似乎也不难理解:尽管首要目标仍是对抗通胀,但也大可不必非要暗示加息是一定需要的。