|

当我国进入工业化第一中周期的后期,我们观察到中国的整个价格体系出现了结构性调整趋势,最为明显的表现是中国的通货膨胀更多的来源于食品领域价格的上涨。对于这种现象的思考,除了季节性因素和气候因素所导致的收成丰歉之外,我们在日本经济起飞过程中的1961-1965 年也发现了类似现象,而日本经济学家将其解释为“生产率差异通货膨胀”。

我们应该从中国价格结构调整的高度来认识价格变动中的机会,这其中包含部分部门在工业化后期以后的价格长期上涨趋势,从而为部分行业的重估带来机会。本文正是从生产率差异的通货膨胀角度来解析其中的投资机会,从而为从生产率差异的通货膨胀角度进行产业选择提供一个长期框架。

□长江证券研究所

一、生产率差异通货膨胀的逻辑

1、生产率差异的通货膨胀

所谓“生产率差异通货膨胀”是指,当生产率提高,劳动力要素价格上涨之后,在那些未能提高生产率或者生产率提高缓慢的领域,如中小企业领域,则产生了劳动力成本推动的通货膨胀。我们思考的结论是,这种通货膨胀的本源是来源于日本劳动力重估下生产率提高在不同部门的差异,工资上涨是推动通货膨胀的主要原因。而从结构来看,生产率提高较慢的行业显然是价格上涨最快的行业,所以农业等生产率不能显著提高的行业,手工特征不适合规模化生产的行业以及服务性行业将是价格上涨的主要行业,而带有一定垄断特征的行业也将因垄断的形成而产生价格上涨。

对于中国而言,这种结构性的价格推动特征比较明显。中国自2000年以来的工资增长率已超过GDP增长率5个百分点以上(见图1),从而成本推动的通货膨胀的基础已经具备。而且随着经济增长带来的生产率差异的加大,我们发现在适合规模生产的劳动生产率迅速提高的领域的价格不能明显上升,而生产效率低,且偏向劳动密集型的产业价格已经存在了上涨趋势,这种上涨趋势在2006年四季度的基本表现就是食品价格的上涨。

2、生产率差异通货膨胀的机会

生产率差异的通货膨胀带来价格上升的基本机理基本上就包含着几个部门,这样的部门应该有几个特征:首先,这是一个不能大量采取规模化和提升技术方法来提高劳动生产率的部门;其二,这是一个资源约束型产业,这导致劳动生产率不能大幅提高。当然,这种资源约束主要指自然资源是其基本生产要素,并不包括可以通过规模化进行的资源开采;其三,带有服务性特征,不可贸易和转移。

具有这样的产业我们觉得基本存在于两个领域,首先是种植和养殖业,这里以农产品和林业为代表。另一个是服务业中的资源类行业,主要是旅游业、公用事业中的水和煤气,以及医疗保健和个人护理。在中国经济维持繁荣,消费没有明显回落之前,农产品和林业价格的上涨将成为“生产率差异通货膨胀”期间的常态。而旅游和公用事业中的水和煤气虽然会受到价格管制,但仍然存在着不断成本推升压力,价格上涨是必然的。

二、农产品价格持续上涨带来的投资机会

1、农产品价格上涨的逻辑

农业是高度依赖自然资源的产业,这些自然资源涉及到水、光、肥料、空气等等,而这些资源很难通过人为因素扩大其供给而使得农业劳动生产率提高。虽然通过科学育种或者其他手段能够提高农业单位产量,但是任何技术的提高都无法摆脱束缚农业发展的自然规律。

进入工业化后期以后,城市化进程加快,中国的二元结构面临明显的转变。在这个过程中,农村剩余劳动力从农村转向城市,成为城市人口,从农业生产者转变为纯粹的农业产品消费者。加之原有城市人口的消费,使得对农业的需求和供给之间出现了巨大矛盾。在这个二元机构结构变迁过程中,城市劳动力的价格却在不断上涨,从而从消费需求和成本两个角度推升农产品价格。

随着高产量种植品种的推广,从全国总体来看,粮食总产量呈上升态势,单位土地产量也在增长。但是虽然粮食产量在提高,但我们认为,巨大的需求增长使得粮食生产的增长显得微不足道,缺口依然存在。这实际上也是资源约束导致成本差异通货膨胀的另一个基本要素条件。

日本在工业化中后期,农产品价格指数从19.6上涨到37.3,涨幅近一倍,由此可以推测,处于工业化中后期的我国经济体,可能正酝酿着这样一种农产品涨价趋势。我们观察了我国1999年-2006年的农副产品价格指数和农产品分类价格走势(见图2),发现农产品价格总体趋势确实是上涨的。近几年来,城市的农副产品除蔬菜价格波动较大外,其余主要产品价格都呈上升趋势。

2、农产品价格上涨带来的投资机会

在农产品价格上涨过程中,我们预计基础大宗农产品的价格在未来上涨最快,相应的此类上市公司应该享有较高的成长性。这类公司涉及到种子公司、种植公司以及相关农药企业,如北大荒、九发股份、华冠科技、隆平高科、獐子岛、扬农化工、华星化工等等,这类上市公司在此轮农产品牛市中将获益。

三、林业资源品价格持续上涨带来的投资机会

1、资源约束导致林业资源品价格上涨的逻辑

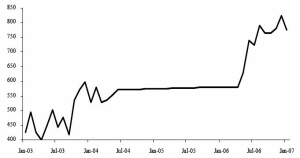

林业木材产品由于资源约束特征使生产率无法得到有效提高,而经济繁荣导致对这些资源产品需求快速增长,供给增长无法达到需求增长的速度从而导致林业木材产品价格在经济繁荣时期不断上涨。日本上世纪50-60年代的木材价格一直不断上涨,此历史现象对我们认为未来几年木材价格上涨的判断更是提供了依据(见图3)。从全球木材价格长期来看,在森林覆盖率扭减为增之前,走高趋势显著。

2、林业资源品价格上涨带来的投资机会

木材价格上涨,供应量相对有限,能提供的造纸纤维更加紧缺,所以,我国造纸行业面临的原浆供应问题非常严峻。要实现可持续发展,必须走“林浆纸一体化”道路。

“林浆纸一体化”在中国全面开花,但短期内达者甚少,仅有美利纸业和岳阳纸业两家。鉴于木材资源的稀缺所带来的林纸基地巨大的价值和国际上“林纸一体化”上市公司高于同业估值水平这一事实,美利纸业和岳阳纸业在可预见的未来,将一直是中国造纸行业中最具投资价值的上市公司。

四、居民收入增加与消费升级所带来的旅游业投资机会

1、资源约束导致旅游业价格上涨的逻辑

旅游资源是一种自然资源,和农业、林业相似,受制于自然资源的生产率无法迅速提高,当面临巨大市场需求的时候涨价就成为了一种调控手段。

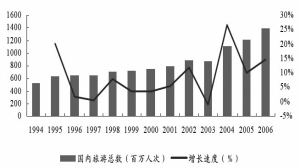

根据国际惯例,人均GDP 达到1000 美元时候,国内旅游消费将启动;人均GDP达到3000 美元时候,国际旅游消费启动。随着中国经济发展、人均GDP 提升,国内旅游与出境旅游都呈大幅增长势头。我们认为中国旅游进入了一个黄金发展时期,旅游出行人数与旅游收入都将呈逐年递增势头(见图4)。

2、旅游价格上涨成为一种长期趋势

由于资源稀缺性特征,近年来国内旅游景点门票纷纷呈现上涨趋势。通过比较我们发现,国内主要景点涨价幅度均超过50%,甚至有些景点一次性涨幅超过了100%。我们认为随着人们收入提高、消费升级加速,旅游需求将不断呈现上升趋势。而作为旅游景点,其稀缺性将进一步凸现,虽然发改委前期曾经下文规定,景点门票涨价周期要超过3年且涨价幅度有限,但我们认为未来旅游景点门票价格还有进一步上涨趋势。

3、旅游价格上涨下的投资机会

A、峨眉山:我们认为峨眉山游山票、索道票均已经进入涨价通道;索道技改完成,大大提升了运能;酒店经营也已经开始显现效益等诸多因素将对于业绩有良好的支撑,我们对于公司继续维持前期“谨慎推荐”的投资评级,并提请投资者关注其票价上涨以及激励方案实施的时间点。

B、桂林旅游:我们非常看好公司在桂林旅游资源掌控能力的逐步加强,而随着定向增发项目的实施,考虑到公司未来有可能成为桂林市旅游资源资产运作的唯一平台,可以给予公司更高溢价。

(执笔:周金涛、张凡、朱毅、罗果)

图1、 中国的劳动力工资增长 图2、 我国农副产品价格指数

图3、 绥芬河口岸23-30CM 等杨木价格(元/立方米) 图4、 近十年来我国国内旅行出行人数统计