|

□本报记者 于兵兵

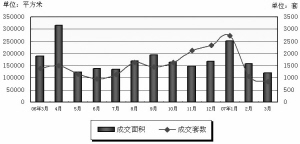

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数字,3月份,上海商铺指数为2426点,较上月上涨了6点,环比涨幅为0.33%,同比下跌了1.29%。(见右图6)

在供给各项数据中,3月的商铺供给量令市场震惊。据统计,3月,上海商铺新增供应量为18.97万平方米,比上月大幅增加了315.64%。其中,外环以外社区店铺以及专业市场类店铺供应放量。

“如果说上海楼市仍有部分问题,最有可能的风险存在于商业地产。”某上海市政府决策咨询专家、知名房地产学者向记者表示。其中,社区商铺和郊区商铺的空置将随着供给增加而逐渐浮出水面。而根据上海中瑞市场研究有限公司统计数据显示,供给的大量增加目前并没有引起价格的波动,3月上海商铺成交均价13089元/平方米,反而环比攀升37.9%,同比上涨30.2%。

外环外供应占比增近20%

报告显示,新增供应量中,大部分是外环以外社区店铺及专业市场类商铺。其中,供应量最多的仍然是外环以外,达到12.77万平方米,占总供应量的67.30%,这一比例比2月增加了19.80%。其次是内外环间,新增供应为4.87万平方米,占总供应量25.69%,比2月份增加了8.71%。内环以内,新增供应为1.33万平方米,占总供应量的7.01%,比2月锐减了约28.51%。

从供应项目分布来看,本月供应面积最大的区域均位于远郊,中心城区仅有少量的住宅小区商铺供应。专家评价,商铺供应的区域不平衡特征始终存在,远郊商铺相对过量的供应困境并未缓解,对一些开发项目位于远郊区域,擅长公寓产品销售的开发商而言,其配套商铺面临的销售困境在短期内仍无法突破。

商铺成交量同比减少35.08%

商铺成交市场出现恢复性增长,但较去年同期仍有大幅缩水。3月,上海商铺共成交14.15万平方米,环比增加42.90%,同比减少35.08%。其中商场类商业物业成交4.08万平方米,占商业物业成交的28.87%,店铺类商业物业成交10万平方米,占商业物业成交量的60.67%。社区店铺再次成为销售热点。

策源咨询研发中心报告介绍,经历了2月份春节淡季之后,3月份的楼市开始回暖,但与2006年同期相比,增长势头放缓,房产市场从2005年的高峰期开始向当前的平稳期回归是造成该状况的主要原因,而当前证券投资市场的火热局面也分流了相当一部分闲散投资资金。

在散户投资者投资热点逐步转移的市场情况下,有实力的专业投资者对大面积商场的收购、内部整体转让等交易行为日益凸显,一些有实力的住宅开发商改变以往的销售策略,考虑转售为租,选择长期持有优质商办物业的现象也逐渐流行起来。

从供应面看,本月全市商铺的上市供应总面积为189,693㎡,供需比数值达到1:0.74,加上2006年度的全市商铺热点区域如闸北七浦路、嘉定曹安商圈的项目供应已经进入尾声,目前正处于招商招租阶段,由此可见,节后的新一轮集中推案期正在到来。而“店铺”类型商铺继续保持着供应主导地位,大面积的“商场”类型商铺比例环比有所回升。该类商铺广泛分布于静安、普陀、松江、杨浦、黄浦等各行政区的城区次中心板块,并未出现“扎堆”集中分布的特征,且单个项目成交面积在1万平方米以上的记录为零,显出整个市场的平淡气氛。

价格仍在大涨

供给的大量增加相应引发了价格的一定波动,上海中瑞市场研究有限公司统计数据显示,3月上海商铺成交均价13089元/平方米,环比攀升37.9%,同比上涨30.2%。

3月份成交面积最大的宝山区在全市商铺总成交量中所占比重为23.7%,但成交均价上升为6888元/平方米;本月商铺成交量在总成交量中占据最大份额的浦东新区的商铺均价为18110元/平方米,而成交量位居第二的松江区成交均价也上升至7218元/平方米。