|

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,3月份,上证写字楼指数为3292点,较上月上涨7点,环比涨幅为0.21%,与去年同期相比上涨了9.51%。(见右图5)

外环外压力加大

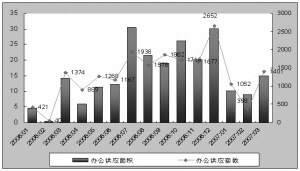

3月份,上海写字楼市场新增供应量大幅增加,达到15.00万平方米,较上月增加了68.56%。3月新增办公楼主要处于市区外围,楼盘品质较低,内环以内高品质办公楼供应较少,奉贤区和南汇区供应在2万平方米以上,成为办公楼供应的主体。

3月份,办公楼成交量恢复增长,成交办公楼主要是内环以内品质较高楼盘,外环以外办公楼成交相对占主体地位的新增供应明显不足,外环以外办公楼销售压力增大。上海共成交写字楼面积13.02万平方米,环比增加了63.44%,比去年同期增加了8.51%。成交均价13799元/平方米,环比微跌3.81%。

内中环风头正劲

鉴于良好的经济运行,强劲的写字楼需求以及写字楼项目的高入住率,2006年全年上海甲级写字楼平均租金上涨11.7%。进入2007年后,上海第一季度甲级写字楼市场同样表现不俗。对此,美联物业写字楼部营业经理甘文锦介绍,中央商务区甲级写字楼的全线飘红,同样带热了周边辐射区域的写字楼市场。由于交通便捷、供应量稀缺、楼宇品质优良等利好因素,中内环区域部分出售产权的新增甲级写字楼展现强劲势头,短时间内销售、租赁呈现两旺。

美联物业市场研究部数据显示,现时上海中央商务区甲级写字楼日租金已达1.5美元左右/平方米/天,超甲级写字楼更高达2.0美元以上/平方米/天。中央商务区甲级写字楼租金年涨幅达到14%。非中央商务区甲级写字楼租金年涨幅也接近9%。“由于中央商务区甲级写字楼高额的租金回报率、日渐稀少的新增供应及持有者对于手中物业的惜售心理,现时想要投资入住中央商务区甲级写字楼市场,分得一杯羹的机会是少之又少。有能力拿到中央商务区黄金地段开发写字楼项目的开发商,大多选择长期持有,谋求高额租金回报,只租不售。”甘文锦介绍,“由此,虹口、普陀、长宁等内中环区域写字楼市场开始赢得投资者关注,部分产权甲级写字楼表现强劲。”

与此同时,甘文锦表示,综合上海经济发展、甲级写字楼市场供求情况等多方因素,写字楼项目对于中小投资者而言比较理想。但同时也需要提醒投资者注意,由于写字楼投资门槛较高,涉及资金额度较大。投资者在选择项目时务必对项目产权、性质等细节加以明确。对于项目所在地区的整体规划与发展也需要有一定的预期与了解。

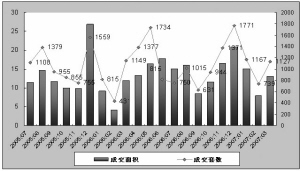

2007年3月份上海市中心区办公楼销售情况

区域名称 销售面积(㎡) 销售金额(万元) 销售套数(套) 成交均价(元/㎡)

黄浦 11,409 23,426 30 20,533

卢湾 185 444 2 24,054

静安 1,847 2,772 10 15,006

徐汇 6,577 7,439 43 11,312

长宁 21,122 30,459 260 14,421

虹口 15,062 19,776 142 13,130

闸北 8,808 21,128 90 23,988

杨浦 29,259 34,563 229 11,813

普陀 1,180 1,299 11 11,014

浦东 6,968 13,087 59 18,783

合 计 102,414 154,395 876 15,075

上 月 53,784 89,505 479 16,642

环比上月 90.42% 72.50% 82.88% -9.41%

(数据来源:策源咨询研发中心)

附表:上海办公楼销售排名

项目名称 区域 销售套数(套) 销售面积 销售金额 均价

( ㎡) (万元) (元/㎡)

1 嘉和国际大厦 虹口 215 15,272 22,324 14,618

2 张江微电子港小型智能化办公楼 浦东 50 14,518 11,025 7,594

3 新黄浦金融大厦 黄浦 17 9,782 20,727 21,190

4 绿地科技岛 闵行 56 5,118 9,169 17,916

5 上海西郊现代服务园 嘉定 16 4,900 2,629 5,364

6 嘉汇国际广场 徐汇 69 4,892 11,236 22,968

7 上海万达商业广场 杨浦 27 4,472 5,143 11,500

8 高景国际大厦 宝山 20 4,184 3,726 8,906

9 禹洲国际大厦 浦东 87 4,170 4,997 11,983

10 上海信息大厦 浦东 22 4,085 8,411 20,591

(数据来源:策源咨询研发中心)