|

□本报记者 姚音

4月12日,来自瑞典的时装零售业巨头H&M在上海的淮海中路开设内地首家旗舰店,单天销售额超80余万,排队长龙绵延千余米。与此同时,H&M的宿敌———西班牙Inditex集团的旗舰品牌ZARA自去年进驻国内,一直保持着热卖态势,春节期间曾创下单日销售额逾百万元的佳绩。

作为全球近年来最成功的两大潮流服装品牌,H&M和ZARA的成功,很大程度上在于开创了一种被称为“快速时尚”的商业模式,而这种模式也被郎咸平总结成时尚行业的长尾现象。郎咸平认为,传统服装企业大多采取款少、大批量采购、大批量生产的策略,以实现规模经济,降低货物的平均成本。但通过他对ZARA和H&M的财务进行研究后发现,多款少量的ZARA和H&M也实现了规模经济,他由此推断,未来时装业将朝着这种模式发展。

以“快”当先的追随者战略

与传统成衣业“款少、量多”的模式不同,H&M和ZARA的共同特点可以总结为“快速、少量、多款”,它们每年推出上万款服装,并且款式与时尚同步。而维系这种运作机制的最主要特征就是“快速”二字。

首先,反映为对时尚潮流的快速反应、快速的设计过程和与快速模式相适应的供应链。ZARA和H&M都没有试图做时尚的创造者,而是甘做时尚潮流的快速反应者,这样做的优点是无须猜测快速易变的时装趋势,在降低库存风险的情况下,大大缩短设计的酝酿期。据统计,ZARA和H&M对“前导时间”(产品从设计到销售上架的时间)进行了严格控制。ZARA的前导时间为15天,H&M的前导时间最快为20天,而国内服装企业的通常前导时间为90天-120天左右。

其次,“快速、少量、多款”意味着“进货快”,“销货也快”。ZARA分店每周根据销售情况下订单两次,减少了需要打折处理的存货量,也降低库存成本;款式更新快加强了新鲜感,吸引消费者不断重复光顾;快速更新店面里的货品,确保了它们能符合顾客的品味,从而能被销售出去。有人因此也将这一做法比喻成服装行业的“戴尔模式”。

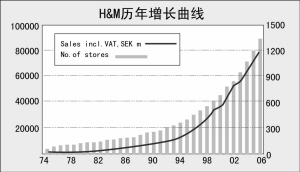

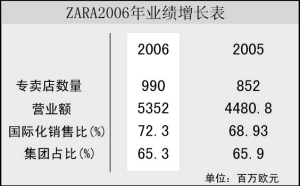

凭借这些策略,ZARA和H&M在过去几年飞速成长:2003年,ZARA成为全球排名第三的服装零售商,2004财年其全球营业收入达到46亿欧元,获利率高达9.7%。而作为欧洲最大的服装零售商H&M在过去5年中,营业额增加了100%,分店数量增加了75%,每股盈利增加了262%,2005财年的税前利润总额达到135.53亿瑞典克朗(约合1188.59亿欧元)。

各取所需的供应链管理

事实上,ZARA和H&M的台前风光,离不开后台缜密的供应链管理。这是一对常被时装业界同时提起的劲敌,由于对各自核心能力的定位不同,选择的供应链管理模式也大相径庭。让ZARA引以为傲的是极速供应链,即便是在远离西班牙的中国开设门店,它也奇迹般地保持了15天的极速;而信奉“时间、品质和价格”三合一的H&M则采用了两条供应链,竭力在效率和成本之间寻找利润平衡点。

“迅捷的前导时间不一定最有利,适当的前导时间才有利于我们在价格、时间和品质之间找到最佳平衡点。”H&M集团的CEO Rolf Eriksen坦言,和ZARA相比,H&M最快的前导时间晚了5天。不过,这5天的代价却让H&M赢得了成本优势———“我们的服装售价比ZARA便宜了30%-50%”。

据介绍, H&M设计了两条供应链:管控亚洲生产的高效供应链、管控欧洲生产的快速反应供应链。对于制作基本款式的亚洲供应商,H&M的高效供应链策略是在满足产品供给的同时,使成本控制到最低。

在H&M推崇的“三合一”理念中,成本的优先级别最高,因此其生产地总是向拥有优良劳动力、低廉工资和高质量生产的地区转移。上世纪60年代中期至70年代,H&M陆续在北欧、南欧、东亚等设立了生产地,它并不拥有自己的工厂,而是将生产全部外包给分布在欧亚22个国家的700家独立供应商。

与此相比,ZARA则专注地聚焦在供应链的快速反应上。和H&M不同,ZARA将大部分生产放在欧洲。在西班牙,ZARA拥有22家工厂,其50%的产品通过自己的工厂生产,50%的产品由400家供应商完成,而这些供应商有70%位于欧洲,这样的地理位置也是为了保持其供应链的响应速度。

为了加快整条供应链的灵活性,ZARA从供应链上游便控制了布料、染料等原材料供应商,在剪裁打版环节,ZARA还引入了与丰田联合开发的针对“小批量、多品种”生产线的JIT(Just In Time)系统。

不同的供应链管理系统最终延伸形成了ZARA和H&M自成体系的灵活采购和物流上的高效配送链条。作为人们观察商业世界新的透镜,愈益引人关注的ZARA和H&M模式正在成为解释变化中的世界的新的参照标准。

■案例点评

由供应链管理决定的速度竞争力

H&M和ZARA的最大不同,在于整个供应链的构成不同。ZARA的整个供应链都由自己掌控,从原材料开始,一直到研发、设计、生产加工、配送、零售;而H&M更多注重资源的整合,重在设计和品牌的运作。

□ 葛 星

二线品牌如何打造核心竞争力

供应链管理最主要研究的指标反映在产品上,体现为价格、质量和速度。两家公司各自的侧重点不同,决定了各自的优势不同。比如ZARA定位于整个产业链上做品牌,注重速度,那么其他指标的优势相应就弱一些。ZARA进入中国后仍然坚持走自己的零售模式;而H&M定位于做产品品牌,很像耐克和阿迪达斯的做法,其关注前端研发,把后端的生产、零售等环节都外包出去。这类企业的做法普遍较类似———侧重营销,找总代理来推动零售市场。

当然,目前服装行业的渠道法则正不断面临改写。如全球做运动鞋最大的企业台湾裕元,过去一直给耐克和阿迪达斯做OEM,同时也给大陆运动品牌(如匡威)做大中华区的总代理,这些年来它不断收购大陆运动品牌的渠道———比如大力收购李宁在各省的渠道———从而改变了以往的渠道格局。这类企业将以往以生产为核心能力转向对渠道的控制。这样的做法现在大陆也有类似的案例,如北京领跑体育用品公司,一家由耐克和阿迪达斯以及李宁等品牌的全国五六个大经销商整合成立的零售型公司,现在也正在积极准备上市。

回过头来分析H&M和ZARA也是如此,即对各自核心能力的理解不同。ZARA购买大型设备,自己控制一些标准化的工作,有400多人的设计师团队,同时将大部分个性化的工艺外包给当地的小企业完成。可以说,它整合的是当地的资源。目前ZARA在整个中国有四家店。过去它一直坚持包揽在整个欧洲的生产和物流配送,但现在有消息说,它将会在亚洲投资建物流中心,以配合快速发展的业务发展。

而对于H&M,很多方面都外包给当地企业去做。它的定位类似耐克和阿迪达斯,但没有它们那么高端。而ZARA的方式比较像国内的美特斯·邦威、班尼路、真维斯,但本身的研发能力比较强,对时尚的反应比较快。在对产品的定位上,ZARA的做法是通过买手将一级市场的产品买回来,然后去模仿,类似的做法在国内企业也比较普遍。

“家电模式”与渠道之争

目前,国内服装市场竞争最激烈的环节在渠道方面,现在整个渠道模式也在变化,像国美这种家电企业竞争的模式应该很快就会复制到服装行业里来了。最新的消息,国美已经准备进入服装行业,另外深圳也有企业选择在海外注册一百多个品牌,然后引入国内来零售,自己控制所有的渠道和终端。可以预计,服装行业的竞争落实到最后将集中在渠道和品牌两大领域。

事实上,从产品层次讲,H&M和ZARA以模仿国际一流品牌的最新款式、快速复制来生存,而国内的企业则以模仿H&M和ZARA来存活,从而减少了自主研发的风险。你卖什么我卖什么,快速引进,打一个时间差。

但是,一旦H&M和ZARA进来以后,特别是H&M定价不高,这对国内二线零售的休闲品牌的冲击不可忽视。据悉,像美特斯·邦威已经开始整合产业链的动作。自去年起逐渐将一些外包的单子转回温州来做,以加强对供应商的掌控,也提高对整个供应链的管理。

按以往很多海外品牌进入中国的惯例,都会选择先把量做到足够大,不断提升品牌的知名度的做法。诸如H&M开业定价不高的目的之一,也是为了吸引大量的客户来认识自己。

国内的服装行业经历了不断洗牌的过程,现在市场上存活的品牌,可以说已经经历过几次的行业大洗牌。这些企业因此也在不断调整,从开始阶段寻找总代理,把品牌的知名度做上去,到为了进一步掌握核心环节,出现一系列的收售和调整。

不少企业一直定义到底做品牌还是做零售,市场重新迎来回归。像百丽鞋业就侧重于对渠道的控制,而李宁就选择以品牌立身,逐渐将自己在当地的渠道和分公司卖给总代理。在过去三四年里很多企业都在做类似的事,要不就收回来,要不就放出去。从而跟自己的核心定位相匹配。

温州、泉州、广州等几大服装行业发展较快的地区,最初都是从生产起家,经历了代工———销售———品牌营销的过程,慢慢开始像耐克和阿迪达斯一样专注于做品牌。在现阶段的中国服装市场,对于国外大品牌进入时可能带来的影响,企业界已具备了一定心理和市场上的准备。

外资“短板”

以前的时装、鞋类行业,现在被称为时尚行业,说明了一个现状,即流行时间短,产品更新频率加快。必然要求企业在生产的数量、价格、质量,以及跟时尚的匹配程度上做比较和调整,从中找到擅长经营的落脚点。

对比H&M和ZARA,真正关键的还是供应链上的问题,有没有对供应链进行有效的管理从而令几个指标同时提升?如果没有,则只能牺牲其中某些环节。从综合运用和管理来看,H&M目前的状态要比ZARA强。

但随着供应商、零售商能力的快速成长,如果H&M在中国选择通过合作伙伴和代理商的方式进入市场,那么很可能它只是暂时获得了比较优势,不排除未来被经销商挤压的情况。因为后者才直接掌控能带来现金流的环节,对H&M来说,前端的研发做得再好,产品出不去,也可能出现“肠梗阻”。而ZARA选择直接掌控渠道,进入中国前差不多有十年在摸索国内的零售和渠道,准备比较充分,所受的影响相比之下较小。

所以从管理的综合掌控程度上,H&M比ZARA好,但从管理的精细化程度上,ZARA要比H&M高一些,各有利弊。

(本文作者为AMT服装行业高级顾问,由姚音采访整理)

郭晨凯 制图