|

●在整个电力产业链上,发电环节市场化程度较高,参与主体多元化。全国电源点的布局已初步完成,优质电源点具有稀缺性。中央直属大型集团公司掌握了大量优质电源点,在长期竞争中已然具备了先发优势,其长期发展前景最为乐观。

●整合是目前行业中一个鲜明的主题,它包括了产业升级背景下的优胜劣汰、集团(公司)内部整合和对外扩张三个层次。

□银河证券 邹序元

2006年电力供需总体平衡

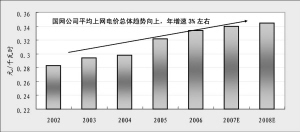

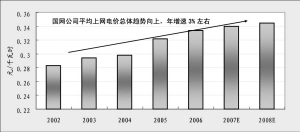

2006年,我国电力消费旺盛,全社会用电量保持较快增长,其中工业用电仍然是拉动电力消费增长的最主要动力。全社会用电量达到28248亿千瓦时,同比增长14.00%。电力消费弹性系数为1.31, 与2005年电力消费弹性系数相当。2006年,电力供应能力明显增强,发电量快速增长,但设备利用小时数回落。截至2006年底,全国发电装机容量达到62200万千瓦,居世界第二位。

2006年,全国电力供需总体基本平衡, 电力供需紧张形势得到明显缓解,全国尖峰负荷最大电力缺口为1000万千瓦左右,比2005年同期减少1500多万千瓦。

2007年利用率有望触底

2007年仍然是电力装机增长较快的时期,根据电监会的预测,全年新投产的装机容量将超过9000万千瓦,2007年末全国电力装机容量有望突破7亿千瓦。考虑到今年全国将关停1000万千瓦小火电机组,预计全年电力装机净增加为8000万千瓦,同比增长12.86%。

从利用率的角度看,我国经济未来有望保持平稳较快增长,相应的, 电力需求仍将保持较快增长。预计电力需求的持续高增长将较快消化供给急剧扩大造成的对机组利用率的影响,发电小时数有望在2007年末触底企稳,并在2008年回升。

2007年全国电力供需关系将总体平衡, 但区域供求差异仍然较为明显。如辽宁地区新投产项目较少, 供应仍然偏紧,是较安全的电力市场;广东地区经济发达,电力需求增长强劲,虽然新机组投产有所影响,但是需求的持续增长将使整体的机组利用率仍然维持在较高水平;因此,辽宁和广东是较优质的电力市场。

优质电源点稀缺性显现

在整个电力产业链上,发电环节市场化程度较高,参与主体多元化。目前,全国6000千瓦及以上各类发电企业4000余家,其中国有及国有控股企业约占90%。中国华能集团公司(华能)、中国大唐集团公司( 大唐)、中国华电集团公司(华电)、中国国电集团公司(国电)和中国电力投资集团公司(中电投)等中央直属五大发电集团约占装机总量的38.79%;国家开发投资公司、神华集团有限责任公司、中国长江三峡工程开发总公司、中国核电集团公司、中国广东核电集团有限公司、华润电力控股有限公司等其他中央发电企业约占总装机容量的10%;地方发电企业占总装机容量的45%;民营和外资发电企业占总装机容量的6.21%。

全国电源点的布局已初步完成。中央直属企业在电源点的竞争中具有突出的协调能力方面的优势,在火电领域已经实现了全国性布局,并占据了较多的优质电源点;在水电领域承揽了大江大河的梯级开发,储备了丰富的项目资源。

电源点的建设具有排他性,一旦电源点形成,则未来该区域的电源建设将围绕此电源点的扩建展开,其他公司将很难在同一区域获得新的电源点建设批准,因此, 优质电源点具有非常强的稀缺性。中央直属大型集团公司掌握了大量优质电源点, 在长期竞争中已然具备了先发优势,而且这种优势在不断扩大,其长期发展前景最为乐观。

行业整合加速

整合是目前行业中一个鲜明的主题。这种整合包括了产业升级背景下的优胜劣汰、集团(公司)内部整合和对外扩张三个层次。

“上大压小”推动产业升级

“上大压小”是实现节能降耗,压缩落后生产能力,推动产业升级的重要举措。国家较早前就已经注意到了老小机组的高能耗和高污染问题。在“十五”期间,发改委曾经计划关停1500万千瓦的小火电机组,但实际只完成了830万千瓦。2007年电力供需平衡并有所富裕,是解决老小机组关停,推动产业升级的最佳时机。“上大压小”推动产业升级,客观上也促进了市场集中度提高。具有资金、规模、技术等优势的大型电力公司将成为产业升级的中坚力量。

内部整合提升效率和价值

目前,电力行业中的上市公司与集团之间存在同业竞争和大量的关联交易。因此,从理论上讲,如果公司和集团能够实现整合,则可以消除关联交易,避免同业竞争,完善公司治理结构,并可以提高公司和集团的运作效率,降低经营成本和管理费用,还可以实现集团和公司发展战略的统一。这种整合对上市公司和集团公司都是有利的,而且从电力企业的发展趋势看,进行内部整合是实现集团和上市公司“双赢”的选择。

同时,随着我国证券市场的发展,其价值发现功能逐渐体现,国有企业有通过证券市场实现资产保值增值的动力。电力是资本资产密集型的产业,有很广阔的进行资产运作的空间,越来越多的电力上市公司与母公司进行资产整合,很大程度上提升了电力板块的价值总量和活跃程度。此外,在“全流通”背景下,“做大做强”上市公司也是提高反并购门槛的有效手段。

对外扩张谋求长期发展

发电市场竞争格局初定,加之优质电源点的稀缺,各市场主体间的竞争愈加激烈。强势电力集团公司不再局限于“一城一地”(电源点)的争夺,而是通过对外股权投资的方式谋求长期发展优势,如华能集团参股粤电集团、长江电力参股湖北能源集团和广州控股等。“920电网资产”出售客观上为强势主体扩张提供了一个舞台,可以预见,资金实力雄厚的大型集团(公司)将在此次资产竞买中大展拳脚,而且竞购价格可能远超市场之前的预期。

部分920资产出售情况(涉及上市公司)

资料来源:发改委、中国银河证券股份有限公司

装机容量 拟出售股权股东 持股比例 相关股东公司 持股比例

国电电力 6617 辽宁省电力有限公司 30.30% 国电集团 42.90%

上海电力 4260 上海华东电力发展司 18.92% 中电投集团 35.82%

申能股份 3867 上海市电力有限公司 0.93% 申能集团 50.41%

皖能股份 1405 安徽省电力有限公司 1.42% 安徽能源集团 54.54%

豫能控股 1042 河南省电力公司 40.70% 河南建投 37.44%

国家电力公中公司

京能热电 800 华北电力集团公司 36.68% 北京能源投资 39.84%

赣能股份 510 江西省电力有限公司 21.50% 江西投资集团 35.09%

郭晨凯 制图