完善细节服务管理。严格规范使用文明服务用语,规范售前、售中、售后服务流程,切实履行“商业城购物无风险,不满意就退换”服务承诺,进一步落实118项便民服务措施,更好地发挥800免费服务咨询电话作用;进一步创新服务特色,做好细节服务,为顾客提供“简约而不简单”的服务。同时,要加强对服务工作的绩效考核,确保各项服务承诺的落实。

加强岗位培训。在强化岗位技能、专业技术培训,严格执行营业员职业资格上岗证制度的同时,不断创新培训方式、方法,学习和借鉴知名企业在培训方面的成功经验,拓宽培训渠道。

加强大客户管理。通过开展会员卡专题活动,制定会员奖励政策,实现会员持卡购物折扣统一化,方便会员积分查询等方式,为会员提供独享的特色化、差异化服务,提升会员卡的含金量,提高会员重复消费次数和消费额。重点做好VIP顾客的服务,在保持这部分顾客队伍稳定的基础上,扩大客户资源。同时,要开展好团购业务。多创特色,不断扩大销售规模。

创造整洁良好的购物环境。今年,要按照百货商场“分等规范”和“定级规范”的考核要求,做好硬件环境的改造。在原有的基础上,围绕商场定位做好服务导视系统、店面陈列和橱窗展示、商品布局规划等环境的改造;卫生间、试衣间、电梯间要彻底改观;楼梯、环廊要统一规范;让消费者在温馨、明亮、舒适的环境中,实现购物体验。

(四)深化干部人事制度改革,为企业持续发展提供人才支撑

--进一步定岗定编,提高管理效率。今年,商业城要对各部门机构进一步整合,对年销售不足一千万的商品部进行撤并,按一岗多能、一职多责重新核定各部门的岗位、人员编制。通过竞聘、考核、民主测评,优胜劣汰,进一步激发员工的进取意识和危机意识。

--进一步完善工资管理体系,发挥工资杠杆的激励作用。在企业可支付能力的前提下,进一步做好职工“五险一金”的缴存工作,切实把惠及职工切身利益的事情做好、做实。

--进一步加强员工培训,培养创新型人才。要制定《企业员工培训大纲》,制定企业长期的人力资源规划,要用创新的理念开展有针对性、可操作性、时效性强的培训,提高干部员工的创新意识,增强执行能力。同时,要注重人才的培养开发,特别要做好重点岗位、专业技术人员的培养和引进,为企业实现长远发展奠定基础。

--进一步加强对干部的管理与考核。要通过建立干部考绩档案、干部选拔激励和监督机制、干部交流制度、后备干部人才库,规范干部管理,形成能上能下、能进能出的动态用人机制,为想干事、能干事、干成事的干部员工创造一个发展平台。

6.1.1 执行新企业会计准则后,公司可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的影响情况

√适用□不适用

(一)关于2007年1月日执行新旧准则差异情况的分析:

所得税 截止2006年12月31日,依据现行会计准则,公司的净资产为:478,383,728.99元,依据2006年2月15日发布的新会计准则,公司的净资产为:577,794,497.16元。主要差异项目为:按现行会计制度少数股东权益85,830,061.42元;根据资产、负债的账面价值与其计税基数及适用税率计算得出可抵扣暂时性差异13,580,706.75元,确认为递延所得税资产,其中:工效挂钩计提工资余额为8,730,811.73元,确认递延所得税资产2,881,167.87元;应收款项坏账准备金额为6,141,368.48元,确认递延所得税资产2,026,651.60元;投资损失金额为24,852,068.24元,确认递延所得税资产8,672,887.28元。上述事项共影响股东权益为13,580,706.75元。其中:影响本公司留存收益12,839,074.34元,影响少数股东权益741,632.41元。

少数股东损益 按现行会计制度少数股东权益85,830,061.42元,前段所得税影响少数股东权益741,632.41元。

少数股东权益累计为86,571,693.83元。

(二)自2007年1月1日起,公司开始执行财政部颁布的新会计准则。执行新会计准则后可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的影响主要有:

1、根据《企业会计准则第2号—————长期股权投资》的规定,母公司对子公司的投资日常按照成本法进行核算,进行合并财务报表时按照权益法核算,这样从财务报表上更能真实体现母公司的财务状况和经营业绩。

2、根据《企业会计准则第6号—————无形资产》的规定,公司发生的研究开发费用将由现行制度的全部费用化计入当期损益,变更为将符合规定条件的开发支出予以资本化,此变更将减少公司期间费用,增加公司的当期利润和股东权益。

3、根据《企业会计准则第9号—————职工薪酬》的规定,职工福利费不再按工资的一定比例计提,改按实际发生数计入相关资产成本或当期损益。而根据公司的历史情况,职工福利费的实际发生数一般低于计提数量,因此执行此项准则可能会增加公司的净利润。

4、根据《企业会计准则第18号—————所得税》的规定,公司将现行会计政策下所得税的会计处理方法由应付税款法变更为资产负债表债务法。此项政策变化将会影响公司当期所得税费用,从而影响公司的当期利润和股东权益。

5、根据《企业会计准则第33号—————合并财务报表》的规定,少数股东权益由原来的单独列示变更为在合并资产负债表中股东权益项目下以“少数股东权益”项目列示。此变化将影响股东权益的计算。

上述差异事项和影响事项可能因财政部对新会计准则的进一步讲解而进行调整。

6.2 主营业务分行业、产品情况表

请见前述6.1

6.3 主营业务分地区情况

请见前述6.1

6.4 募集资金使用情况

□适用√不适用

变更项目情况

□适用√不适用

6.5 非募集资金项目情况

□适用√不适用

6.6 董事会对会计师事务所"非标意见"的说明

□适用√不适用

6.7 董事会本次利润分配或资本公积金转增预案

根据公司实际情况,董事会决议本年度不实行公积金转增。

公司本报告期盈利但未提出现金利润分配预案

√适用□不适用

§7 重要事项

7.1 收购资产

√适用□不适用

单位:万元 币种:人民币

7.2 出售资产

√适用□不适用

单位:万元 币种:人民币

7.3 重大担保

√适用□不适用

单位:万元 币种:人民币

7.4 重大关联交易

7.4.1 与日常经营相关的关联交易

□适用√不适用

7.4.2 关联债权债务往来

□适用√不适用

7.4.3 2006年资金被占用情况及清欠进展情况

□适用√不适用

报告期内新增资金占用情况

□适用√不适用

截止2006年末,上市公司未完成非经营性资金占用的清欠工作的,董事会提出的责任追究方案

□适用√不适用

7.5 委托理财

□适用√不适用

7.6 承诺事项履行情况

7.6.1 原非流通股东在股权分置改革过程中做出的承诺事项及其履行情况

√适用□不适用

报告期末持股5%以上的原非流通股股东持有的无限售条件流通股数量增减变动情况

□适用√不适用

7.6.2 未股改公司的股改工作时间安排说明

□适用√不适用

7.7 重大诉讼仲裁事项

□适用√不适用

§8 监事会报告

监事会认为公司依法运作、公司财务情况、公司募集资金使用、公司收购、出售资产交易和关联交易不存在问题。

§9 财务报告

9.1 审计意见

9.2 披露比较式合并及母公司的资产负债表、利润表及利润分配表和现金流量表

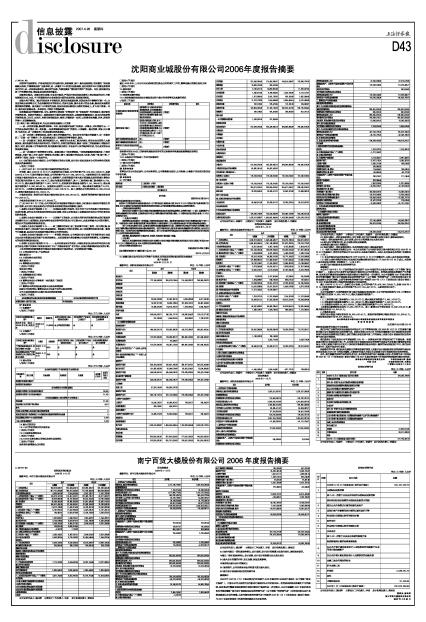

资产负债表

2006年12月31日

编制单位: 沈阳商业城股份有限公司 单位: 元 币种:人民币

公司法定代表人:张殿华 主管会计工作负责人:张殿华 会计机构负责人:刘殿加

利润及利润分配表

2006年1-12月

编制单位: 沈阳商业城股份有限公司 单位:元 币种:人民币

公司法定代表人:张殿华 主管会计工作负责人:张殿华 会计机构负责人:刘殿加

现金流量表

2006年1-12月

编制单位: 沈阳商业城股份有限公司 单位:元 币种:人民币