|

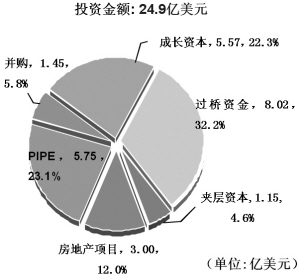

王文勇显然不是孤军奋战。来自清科的数据显示,2007年第一季度,17只针对亚洲市场(包括中国)的私募股权基金(PE)募资75.94亿美元,规模同比增长329.5%。中国共有38家企业得到私募股权投资,投资额为24.94亿美元。继2006年投资额达130亿美元之后,PE中国投资水涨船高。

◇本报见习记者 郑焰

曾在伦敦工作的王文勇2006年回到中国,他所服务的堡航集团于2006年9月刚刚完成中国的注册。堡航曾参与俄罗斯私有化改革,为Renaissance Capital公司/复兴资本公司最早的投资者。

种种迹象表明,金融投资者们正摩拳擦掌,准备从这个世界上最活跃的经济体中分一杯羹。“资本像潮水一样涌来。”王文勇说。

生存之道

低利率,高流动性,投资欲望强健的富人,以及越来越愿意承担风险养老基金,为PE提供了源源不断的资金。在募资完成之后,基金管理人可以收取2%的管理费,而对于由投资所带来的增值部分,PE可以分成近80%。兰馨亚洲关于携程网的投资,为他们至少带来了20-30倍的收益。

从国际上来看,buyout。从投资模式来看,除了公众熟知的凯雷收购案外,PE的投资策略还包括:投资上市公司股票(PIPE)、成长资本(Growth Capital)、为即将上市的企业提供过桥资本以及房地产项目投资等。

其中,成长资本是PE中国投资最流行的模式。2007年第一季度发生的38起PE投资中,成长资本18起,PIPE项目6起,过桥资本与房地产项目4起,而并购业务仅为2起。“并购业务主要针对处于发展晚期,非常稳定的企业。中国大部分企业还处于高速成长期。符合这一类型的企业多是大型国有企业,PE操作难度很大。”杨瑞荣表示。

杨瑞荣关注中国的消费服务行业,“13亿人在变富,导致了服务行业有着巨大的发展空间。”他说,“比如新媒体,金融产业与医疗服务行业,都是兰馨热衷的领域。”

堡航集团副总裁王文勇则表示关注制造业,尤其是汽车配件或是装备行业。该行业是堡航基金的传统投资项目。与风险投资业不同,PE希望他们介入的企业有着相对成型的商业模式与成熟的管理团队。“一般来说,7-8亿的销售额,以及相对稳定的现金流,是我们比较喜欢的。”王文勇说。

在股权方面,兰馨亚洲与堡航都表示,希望控股20%-50%间。“至少保证我们在董事会中占有一个席位,” 杨瑞荣说,“如果控股超过50%,则会引起企业所有人的紧张,我们在中国的口号是———让企业自己赚钱。”

投资完成后,PE可以待时机成熟时通过上市或股权转让的方式退出。清科第一季度的数据显示,以IPO方式退出的案例数为16笔,调研范围内只有一笔股权转让的退出案例。

王文勇在他的旅途中还发现,中国的企业早已过了资本饥渴期。“他们不再像从前,一听到钱就眼睛发亮了。而PE带来的不仅仅是钱。”王文勇说,“我们可以利用已有的制造业投资经验,为他们提供从产品渠道到管理经验的多方面帮助。”他需要说服中国的企业家们接受自己这套理论。“他们非常能干,也很实际。”王文勇说。

合资新动向

值得注意的是,今年第一季度,3家中国机构与外资机构共同发起设立合资PE基金,募集金额达到14.29亿美元,占第一季度基金募资总额的18.8%。它们分别是:国美与贝尔斯登成立的合资基金,中信旗下的某合资基金,以及国美置业与Pacific Star Group成立的合资基金。随着PE市场热度的不断增长,合资似乎成为了海外PE基金进入中国的新趋势。

美国贝尔斯登(Bear Stearns)今年4月宣布与国内最大家电连锁国美电器主席黄光裕旗下的鹏润投资集团,组建五亿美元的私募基金,力攻零售企业。贝尔斯登旗下私人资本运营公司Bear Stearns Merchant Banking长期致力于美国零售业投资,其中包括高档百货店Balducci、Stuart Weitzman鞋业和Vitamin Shoppe项目。

贝尔斯登商业银行高级董事总经理、首席运行官兼合伙人Gwyneth Ketterer表示,这是该集团首次在中国筹组的投资联盟。除现有的股东鹏润及贝尔斯登外,该零售私募基金计划引入第三方伙伴,对象包括海外的投资银行及商业银行。

2006年8月,当人们对徐工并购案众说纷纭时,商务部、证监会和国家外汇管理局联合发布修订后的《关于外国投资者并购境内企业的规定》。这一规定,客观上令之前PE热衷的中国企业海外的“小红筹”模式变得困难起来。

根据证监会要求,境内企业间接到境外发行证券或者将其证券在境外上市交易需要提供26项申请材料,包括:详细的申请报告;商务部对特殊目的公司并购境内公司的原则批复函;被并购境内有限责任公司股东同意特殊目的公司并购的决议或股东大会决议等。此外,特殊目的公司还要与该境外公司之间就被并购的境内公司股权所作的交易安排和折价方法做详细说明。

“在这一情况下,很多海外PE基金开始考虑干脆以合资的模式,成立人民币基金。并且,随着A股市场的走热,人民币持续升值,从A股上市退出,也成了PE基金认真考虑的通道。”杨瑞荣说。

美国橡树集团董事长派克斯(Ralph Parks)在上月路透的投资峰会上称:“在中国脱手资产如今是一种更好的选择。”3i集团合伙人罗兰茨(Chris Rowlands)也表示:“我们希望有朝一日能将我们的一项资产在上海证券交易所上市。我们希望3i参与这个市场的发展。”

这一奢望或许并非不可能。2006年8月23日,由IDGVC投资的广东远光软件公司在深圳中小板挂牌上市,成为外资创投从A股市场退出的第一例。今年第一季度,PE基金参与的兴业银行也在上海证券交易所成功上市。

谢国忠则对这一模式表示了一定程度的质疑。他对上海证券报记者表示:“中国政府非常聪明。PE想从A股赚钱恐怕不是那么容易。”

全世界的中国梦

或许,这一切还是沧海一粟。去年PE全球的新募资额超过了4320亿美元,而2006年初,PE剩余的可用资金便达6000多亿美元。全球流动性过剩。谢国忠认为,随着美国经济的降温,印度资产泡沫的出现,中国热正逐步提升。“全世界都在做中国梦。”他说。

1998年亚洲金融危机后,谢国忠曾赴美拜访一些大公司的总裁,劝说他们不要放弃对亚洲的信心。谢遇到了一家著名制鞋企业的总裁,他躺在椅子上,非常肯定地表示:“未来20年内,大部分财富将来自中国,我正琢磨着怎么去那里分一杯羹。”“PE投资人们都在询问,你们在中国干什么。在中国设立机构,对PE在募资方面,有着非常重要的战略意义。”谢国忠说。

当然,问题也显而易见。构成PE利润最主要来源的杠杆收购业务在中国还不能进行。以凯雷为代表的外资并购业务也屡屡受阻。PE可施展的范围非常有限。堡船集团副总裁王文勇接受上海证券报采访时,也曾略带担心与好奇地反问:“你们对PE并购怎么看待?”谢国忠认为:“对于PE来说,进入中国的战略意义,或许大于实际意义。”

在另一方面,如此巨额的资本瞄准中国,对于中国政府来说也是重大的机遇和挑战。“金融精英们考虑的当然是如何把泡沫吹大,以及安全撤退。而中国政府则要把资金引导向需要的领域,推动产业升级,避免过度泡沫化。但目前,与PE相关的法规,在中国基本还是空白。”谢国忠说。

今年一季度私募股权支持的中国企业IPO一览

上市公司 上市日期 上市地点 行业 投资机构 上市前 上市后持股

持股

武夷制药 2007-2-1 香港主板 生物/医药(医药) 兰馨亚洲 (VC) 9.5% 7.4%

昇立化工 2007-2-5 新加坡主板 传统行业(石化) Gemini Asia Growth Inc. (PE) 2.0% 1.4%

Aceplus Investments Limited (PE) 9.5% 6.8%

Fortis Private Equity Asia Fund N.V (PE) 2.3% 1.7%

东盟-中国投资基金 (PE) 11.9% 8.5%

兴业银行 2007-2-5 上海证券交易所 服务业(金融) 国际金融公司 (PE) 4.0% 3.2%

新加坡政府直接投资 (PE) 5.0% 4.0%

晶澳太阳能 2007-2-7 NASDAQ 其它高科技(新能源) MC Capital Asia (PE) — —

阜丰集团 2007-2-8 香港主板 传统行业(食品/饮料) 惠理基金 (PE) 10.0% —

鸿隆控股 2007-2-22 香港主板 传统行业(房地产) 雷曼兄弟 (PE) — 6.6%

汇源果汁 2007-2-23 香港主板 传统行业(食品/饮料) 华平基金 (PE) 8.0% 7.3%

同济堂药业 2007-3-16 纽约证券交易所 生物/医药(医药) 美林 (PE) 9.9% 7.4%

银泰百货 2007-3-20 香港主板 服务业(零售) 华平基金 (PE) 35.0% 26.3%

资料来源:清科研究中心