医药行业:

药品降价加剧整合

2007年04月30日 来源:上海证券报 作者:

|

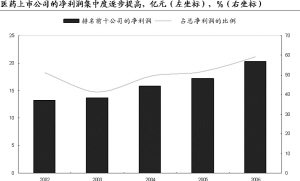

2006年医药行业的生产、销售保持较快增长。全年累计实现工业销售产值5200亿元,增长19.0%。全年医药工业平均产销率为95.1%,比2005年同期高0.8个百分点,处于历史的较高水平。但2006年医药行业盈利能力下降,医药行业的毛利水平已从2002年的35.1%下降至2006年的30.0%。2006年医药上市公司的运营状况和整个行业的情况基本相符。2006年主营业务收入达到1038亿元,同比增长15.9%,处于历史上较高的水平,但毛利率呈持续下降的趋势,从2002年的32.9%下降到2006年的25.3%。由于受到行业不利因素的影响,净利润近年来处于停滞不前的地步。

“全民医保制度”的建立将对医药行业发展构成长期利好。为降低药价和治理药品生产和流通等各个环节混乱现象,2007年国家相关部门不仅连续对原有的药品管理办法进行了修订,还制订出台了新的管理制度、规则。2007年初广东省开始试点挂网招标,“挂网招标”除了要降低药价外,还将以“二票制”对药品交易价格和票据流向进行监管。

目前中国的医药企业规模小,产品差异性不大,行业的集中度低,医药企业处于低水平且激烈的竞争中。我们预计中国医药行业未来几年总体发展趋势,是集中度不断提高,整合速度不断加快。事实上,近年来医药行业利润不断集中的趋势已经十分明显。另外,目前药品降价和整顿医药流通体制更加剧了整合趋势。

上市公司中,2007年行业的景气依然较好的子行业包括:医药商业、医药保健品,以及生物制药行业。其中具有竞争优势的子行业龙头企业,有恒瑞医药、东阿阿胶、上海医药、华东医药及天坛生物等公司,将享受行业增长,并有机会提高在子行业中的份额。