|

行业复苏和并构重组仍是水泥业两大投资主题。水泥上市公司2006年年报显示:龙头公司海螺水泥、华新水泥和冀东水泥的2006年度净利润分别同比增长251%、104%和58%,2006年水泥销量分别增长33%、34%和24%。量增和价升是上市公司利润增长的两个主要因素。2006年,中国水泥产量达12.04亿吨,较2005年增长19.07%;出口水泥1941万吨,较2005年增长70.65%,出口熟料1672万吨,较2005年增长55.06%。行业实现利润150.38亿元,较去年同比增长92.58%,水泥产量、利润再创历史新高。中国水泥行业的供求状况得到进一步改善,行业景气加快复苏,产量较快增长、水泥市场价格全年低开高走,经济效益创历史新高。

2007年,随着宏观调控的深入,固定资产投资将回归理性,但投资总量和投资规模仍然较大,尤其是中部崛起政策的落实,社会主义新农村建设,以及华东、华南城际铁路建设加速,对水泥市场需求的拉动作用明显。随着占总产能50%的小水泥的逐步退出,水泥市场的供求关系会得到进一步改善,水泥行业集中度将得到快速提高,龙头公司对市场的控制力度加强,水泥行业的周期性将大幅度减弱。预计未来两三年水泥行业将处于持续稳步复苏的过程。

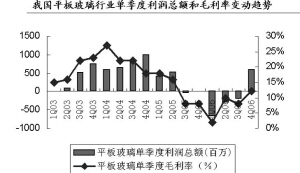

玻璃行业经营困境有望缓解。由于新增产能较多,造成供过于求的现象;再加上行业分散、无序竞争和劣质低价产品的冲击,自2006年年初以来玻璃售价始终低迷,虽然2006年4月份以后,价格略有上升,但进入7月份玻璃售价再度下滑,2006年浮法玻璃平均售价同比下降约6%。再加上2006年重油、煤、电等原材料价格持续上涨的影响,截止到2006年12月,全国平板玻璃制造业总体亏损3亿余元。

然而,国家行业调控将是平板玻璃行业面临好转的主要原由,调控整合将有利于龙头公司进一步做大做强。可以预计,经过这几年的行业发展整合后,玻璃行业将形成7至8家优势企业的寡头竞争局面。

目前,平板玻璃均价高出去年同期近15%,预计2007年上游平板玻璃原燃料成本压力会趋于缓解,但景气能否明显回升以及回升的幅度,取决于六部委联合出台的《关于促进平板玻璃工业结构调整的若干意见》能否得到有效落实。由于行业调控政策出台往往是行业拐点出现的前兆,可预计2007年平板玻璃行业的经营困境有望缓解;2008年,平板玻璃行业经济效益可能出现恢复性增长。平板玻璃行业龙头公司将在行业拐点出现时得到最大受益。2007年的主要投资机会还将存在于一体化综合实力较强的龙头公司,如金晶科技、南玻A、福耀玻璃等,而并购整合也将成为投资热点,符合这一主题的公司则有耀华玻璃、洛阳玻璃、方兴科技和耀皮玻璃等。