§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应阅读年度报告全文。

1.2 董事鞠淑芝、周延杰委托董事长龙长生出席会议并行使表决权。

1.3 立信会计师事务所为本公司出具了有保留意见的审计报告,本公司董事会、监事会对相关事项亦有详细说明,请投资者注意阅读。

1.4 公司董事长兼总经理龙长生先生、主管会计工作负责人及会计机构负责人(会计主管人员)丁震峰先生声明:保证年度报告中财务报告的真实、完整。

§2 上市公司基本情况简介

2.1 基本情况简介

2.2 联系人和联系方式

§3 会计数据和财务指标摘要

3.1 主要会计数据

3.2 主要财务指标

非经常性损益项目

√适用 □不适用

3.3 国内外会计准则差异

□适用 √不适用

§4 股本变动及股东情况

4.1 股份变动情况表 数量单位:股

4.2 股东数量和持股情况

说明:中国粮食贸易公司、中国植物油公司为中谷集团公司的子公司。

4.3控股股东及实际控制人情况介绍

4.3.1控股股东及实际控制人变更情况

□适用 √不适用

4.3.2控股股东和其他实际控制人具体情况介绍

4.3.3 公司与实际控制人之间的产权及控制关系的方框图

§5 董事、监事和高级管理人员

5.1 董事、监事和高级管理人员持股变动及薪酬情况

注1、董事长龙长生在股东单位上海宏普实业投资有限公司任董事,任期为1999年至今。

注2、董事鞠淑芝在股东单位上海宏普实业投资有限公司任董事长,任期为1998年至今。

注3、董事周延杰在股东单位中国粮食贸易公司任实业部经理,任期为2002年至今。

§6 董事会报告

6.1 报告期内整体经营情况的讨论与分析

一、主营业务的范围及其经营状况。

公司作为IT产品业务供应链管理者,充分挖掘价值链细分价值,在供应链设计、订单管理、元器件采购供应、仓储、报关、运输等工作环节上进行高效整合,打通上游生产企业与下游终端客户之间的瓶颈,成为上下游之间的枢纽环节,从而实现对产业链条相当的控制力并获取利润。2006年,面对竞争激烈的IT市场,在公司领导正确领导下,高效整合资源,创新思路,开拓市场,从经营管理中挖掘内部潜力,促使公司主营业务与净利润继续保持增长势头。

报告期内,公司实现主营业务收入6,042,155,455.70元,较去年同期增长18.39%;实现主营业务利润310,503,912.16元,较去年同期增长23.22%;实现净利润60,735,165.38元,较去年同期增长23.25%。

1、公司存在的主要优势和困难:

公司的主要优势:独树一帜的业务模式———供应链管理

从产品开发开始,我公司即通过与终端零售商的反复沟通,与零售商逐步达成对全年市场预测的一致看法。公司将各个终端零售商的预测累计,形成了各个产品的全年销售预测。一般情况下,零售商要求公司下定单预测后第一季度备货率为80%以上(其中第一个月100%),第二季度60%以上,第三、第四季度作为参考。而公司也在充分贴近终端市场、了解市场趋势的情况下,根据上述销售预测制定产品的生产组织计划和销售计划。同样,公司对采购业务也以定单预测的形式下给上游生产厂家,并在最终接到由美国经销商下给公司的有效定单后,才向代理采购商开立信用证。

上述销售预测对零售商并不具有约束力,零售商可以随时与公司洽谈和调整它的销售预测(包括数量、价格、款式)并要求公司予以同步备货安排(但零售商的销售预测一般并不会与最终定单发生较大变化)。直到交货前一至二个月零售商通过美国经销商确定对双方均有约束力的定单(P/O),公司按客户定单所明确的数量、型号,通知之前安排好的生产厂家组织生产,并向ORIGON等代理采购商下达采购定单,由其代理采购。在此过程中,公司严格执行“以单定采”方针,有效控制了存货规模和产品降价风险。

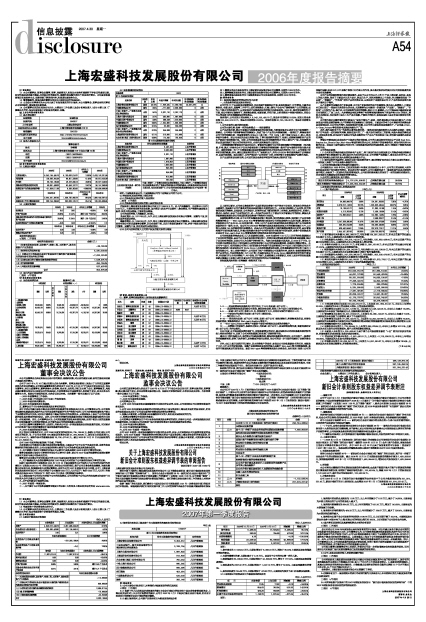

以产品国际贸易业务为例,公司进行贸易业务接单和发单的具体过程详见下图:

从上图可以看出,公司在自身组织的产品国际贸易业务链中处于相对主导地位,而该地位的形成并无随意性,而是源于公司严谨务实的商业态度和强大有效的执行力。无论在市场调研、产品开发、定价销售还是其后的物流、品保阶段,公司均设计、分解并完成了繁琐细致的工序流程,其流程程序化、标准化、模式化、规范化,保证了企业的执行力,这一点也成为众多的上下游合作伙伴看重公司的原因,掌握众多的强势资源直接决定公司在国际贸易业务链中的相对主导地位。

在购销结算模式方面,由于公司所处整条供应链中资金流、信用的最核心终端、供应链中产品实现最终销售的终点———Wal-mart、Best Buy等零售终端大卖场对公司采取赊销的方式进行结算,通常在大卖场收到公司产品后60-90天实施付款,再加上公司产品运至美国经销商及经销商分拨产品至各终端卖场的时间一般为30天,故公司与ORIGON等采购代理商及直接供应商之间的采购均通过T/T、L/C等方式采取150天的账期信用结算模式。这是由公司的业务模式引致的购销结算模式决定的,是以零售终端环节信用结算为起点、并通过供应链内各合作伙伴的信用传导机制作用形成的,是整个供应链成员企业共享Wal-mart、Best Buy等零售终端大卖场的商业信用的具体体现。

公司应收账款的构成合理,近几年回款情况理想。2006年度约有13.5亿元人民币的应收账款超过了合同约定的期限,是由于公司去年在实际交货过程中,交货有延误等诸多原因导致回款速度减缓,超过了合同约定的期限,但是公司认为仍属于的经营行为。为防止应收账款出现风险,从2003年下半年,公司开始大规模地利用出口信用保险方式控制供应链中本公司的国际结算风险,且购买比例稳步增长。本公司与中国出口信用保险公司的出口信用保险合作依赖于美国经销商已与中国出口信用保险公司认可境外保理机构(美国保理公司Wells Fargo)办理应收账款保理业务、并将其赔款权利转让给中国出口信用保险公司。在上述操作流程中,公司设定了帐户共管确保公司回款的内容,具体为:在接受销售终端的产品定单后,专业经销机构(INT、IRC等)向国际保理公司Wells Fargo提供相对应定单和申请保单,并在银行开立专用共管帐户,与中信保、开户银行、宏盛签署四方监管协议,约定上述定单的应收账款回款只能通过上述帐户进行并首先用于支付相对应的向公司采购货款。

应收账款风险控制(结构融资)流程详见下图:

1-2 ———美国经销商收到最终客户的订单后,下P/O给宏盛(或子公司)。

3 ———美国经销商向美国保险公司投保,购买应收保险,受益人为中国出口信用保险公司。

4-5 ———宏盛(或子公司)收到P/O后,向供应商下P/O,并向开证银行申请开立L/C。

6 ———中信保向开证银行为宏盛(或子公司)提供担保。

7 ———银行开出L/C。

8-10———供应商向宏盛(或子公司)交货,宏盛(或子公司)验收货物后,将货物直发美国,交货给美国经销商,货物最终到达Wal-mart、Bestbuy等客户。

11 —Wal-mart、Bestbuy等客户付款到中信保与经销商及宏盛的共管帐户。

12 ———共管帐户所在银行,根据双方协议,向宏盛(或子公司)、美国经销商等付款,货款划拨到宏盛(或子公司)的开证银行。

2006年度,公司在业务规模持续扩大,应收账款增长的同时,通过保险形式对应收账款风险控制的投入相应也持续扩大,反映了公司对应收账款已经实施了风险控制手段。

通过出口信用保险方式,在控制公司国际结算风险,确保应收账款回收的同时,公司开辟了一条稳定的持续融资渠道,获得了更多银行、更高额度的信用证授信,为公司的进一步市场开拓提供了必要的资金支持。

另外,由以上图示及说明可以看出,四方共管帐户的设定,在保证公司应收账款安全的同时,也释放了IRC、INT公司的财务风险。因整个业务流程商业信用的核心来源于Wal-mart等大型销售终端,其他环节都围绕其进行信用交易。即使Wal-mart等终端零售商发生财务危机,也有保理(保险)公司的理赔作保障,因此IRC、INT在整个流程中已不起主导作用,其本身财务状况的变化对公司应收账款的安全没有实质影响。

公司产品的采购和销售大部分都在海外,是由于从公司尚未介入的IT产业上游来看,高科技、高投入的进入壁垒,限定了目前国内从芯片设计、到晶元生产、再到封装测试三个阶段,并无能提供兼具“产品新”、“质量好”、“价格低”特性产品的优势企业,从而决定了当前阶段公司IC产品的供应商绝大部分只能来自于海外。

从产品零组件及整机两个阶段来看,由于这个阶段相应的技术含量较低、资本投入规模较小,目前国内已经出现了一些具有优势竞争力的企业,从而能够为公司提供一定量兼具“产品新”、“质量好”、“价格低”三大特性产品。鉴于此,公司采取较为灵活的策略,部分DVD影碟机、小尺寸液晶显示器采取宏盛自有保税区工厂加工方式;大屏幕液晶电视及等离子电视等高端消费类电子采取外包OEM的形式,两种方式相结合,充分发挥中国本土生产成本低廉、产能巨大的特点,取得在国际上具有明显比较竞争优势的产品。

由于绝大部分关键的零组件目前国内厂家还不能生产,即使一些外资独资公司在国内能生产,但还是受国内税收政策的影响,生产的零组件还是需要出口到香港。目前国内的电子公司零组件的采购也多是在香港完成,本公司也不例外,也在香港进行采购,本公司的主要供应商是冠捷电子、广达电脑、Ritek、A-Data、Pointec等信息家电及集成电路生产厂商。

此外,海外国际电子大厂为发挥自身的规模优势,一般均采用统购统销的方式由海外总部统一接收客户订单及统一进行原材料采购,而其在国内的工厂一般只执行保税加工的职能,来最大程度的降低成本,实现更多利润。这也决定了虽然公司很多采购的电子产品生产地实际在中国,而仍要与其海外总部进行采购。

凭借公司管理团队在美国电子市场多年的经营经验,公司的主要业务定单均来自于北美Best Buy、Staples Inc、Circuit City、Wal-Mart等国际著名的大公司,这些客户的信誉非常好,均为名列世界500强的企业。美国及中国的保险公司对订单/应收帐款形成的封闭保险流程,使出口销售有了较强的风险控制手段。

公司的现存困难:

(1)公司所处的集成电路及信息家电产品加工、转口贸易行业以及拟投资进入的集成电路封装测试行业都属于资本密集型行业,相比国内外大型同行业企业,公司的资产规模偏小,资金实力有所不足,对应的抗风险能力及抓住机遇大规模拓展业务能力不足。

(2)面对业务的迅猛增长,在现有证券市场政策环境下,通过增资扩股充实壮大资本金途径的匮乏,一定程度上限制了公司迅速做大做强的目标。

2、公司经营和盈利能力的连续性和稳定性:

公司重组后从1999年至今,已经实现连续8年盈利,特别是在近5年中,公司的主营业务收入和净利润更是实现了连年稳定的增长。经过多年的市场运作,公司已逐渐形成了一套高效运作且成本较低的运作模式,也培养了一支国际化的经营管理团队。公司经营和盈利能力的保持了一定的连续性和稳定性,并有望在今后继续保持这种稳定的增长势头。

3、公司的主要供应商、客户情况:

4、报告期内的财务状况、经营成果分析

(一)资产构成分析: (单位:元)

(1)货币资金年末余额94,882,966.78元,年初余额134,991,202.02元,年末占总资产的比重比年初减少4.75%,主要原因为本年采购支出增加所致。

(2)应收账款年末余额3,378,916,142.03元,年初余额1,525,859,438.44元,年末占总资产的比重比年初增加9.65%,主要原因为本年主营业务收入增长所致。

(3)存货年末余额19,136,531.77元,年初余额21,090,161.88元,年末占总资产的比重比年初减少0.62%,主要原因为库存商品实现销售所致。

(4)短期借款年末余额230,394,042.68元,年初余额163,200,238.00元,年末占总资产的比重比年初减少2.57%,主要原因为本年业务资金需求,增加了银行借款所致。

(5)应付账款年末余额2,247,358,385.69元,年初余额1,059,509,470.89元,年末占总资产的比重比年初增加3.99%,主要原因为本年购货支出增加所致。

(6)其他应付款年末余额628,540,559.61元,年初余额207,679,779.17元,年末占总资产的比重比年初增加5.94%,主要原因为本年发生中信保代垫购货款所致。

5、经营成果变动分析: (单位:元)

(1)主营业务利润本年实现310,503,912.16元,上年实现251,994,512.41元,本年比上年增长23.22%,主要原因为本年主营业务收入增长,主营业务利润增加。

(2)营业费用本年发生44,621,127.69元,上年发生52,546,422.25元,本年比上年减少15.08%,主要原因为本年改变了物流配送方式,使物流费用相应减少了。

(3)管理费用本年发生60,331,810.58元,上年发生64,895,100.07元,本年比上年减少7.03%,主要原因为本年加强了内部管理,减少了不必要的开支。

(4)财务费用本年发生77,296,322.72元,上年发生44,602,927.89元,本年比上年增长73.30%,主要原因为业务量增长引起银行开证手续费相应增长和银行短期借款增加引起利息支出相应增加,以及人民币汇率调整导致外币汇兑损失增加。

(5)投资收益本年发生1,779,204.84元,上年发生680,879.84元,本年比上年增长161.31%,主要原因为本年未发生任何投资损失,属于正常的投资收益范围。

(6)补贴收入本年发生5,225,000.00元是下属子公司根据浦东新区“十五”期间财政扶持的规定,经浦东新区财政局批准,收到财政扶持资金。

(7)营业外收支净额本年发生-7,061,481.91元,上年发生-2,719,830.32元,本年比上年增长159.63%,主要原因为本年发生存货非常损失。

(8)所得税本年发生26,629,341.17元,上年发生14,931,851.67元,本年比上年增长78.34%,主要原因为本年利润总额增长,所得税相应增长。

(下转A55版)