|

在界定私募的基础上,才能确立私募基金的法律地位

树立过多的监管目标不仅不切实际,而且会严重约束私募基金的经营运作,扼杀其与生俱来的灵活性

◇ 刘儒明

私募基金与一般的共同基金或公募基金不同。私募基金为通过非公开方式,向特定对象募集资金而设立的投资基金,不得向不特定人发布公开讯息。

私募避险基金成主流

一般而言,私募基金有私下募集、投资门槛高及投资策略灵活等特色。私募基金的存在形式有公司式、契约式及虚拟式;申赎形态有封闭式、完全开放式及周期开放式;资金来源有个人、机构投资者、银行资金、保险公司、教育基金、退休基金及政府基金。私募基金一般披露的事项包括:基金架构、最低投资金额、费用结构、申购者资格、申赎程序、投资策略、闭锁期、经理人、行政管理者及保管银行。

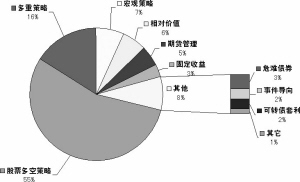

私募基金主要分为两大类:一是私募产业投资基金,二是私募证券投资基金。创投基金及私募股权(private equities)基金是私募产业投资基金的主流。避险基金则是私募证券投资基金主流。

体制规范各有千秋

在美国,私募基金的募集发行主要是受《1940年投资公司法》规范,惟依该法section 3.c.1规定:当投资人人数在100人以下或投资人之资格符合该法section 3.c.7所定的资格条件时,基金可以豁免注册登记,但仍有《1933年证券法》反欺诈等条款的约束。另外《1933年证券法》section 4.2规定:凡不涉及公开发行的发行人交易可免予登记。

在英国,私募基金之规范主要依据为《1986年金融服务法》,《2000年金融服务与市场法》、《2001年金融促进条例》、《 2001年集合投资(豁免)发起条例》。《1986年金融服务法》57条:限制私募基金之广告宣传。

在日本,1998年12月1日修正公布的《投资信托暨投资法人法》允许私募投信设立,与美国1940投资公司法规定的私募投资公司最大不同在于日本私募投信仍受《投资信托暨投资法人法》管辖,而美国私募投资公司则完全豁免1940投资公司法之管辖,所以说日本私募投信可说是投信法下的特殊投信之一,对照公募投信的高度管理,私募投信系采“低度管理”之方式。

在德国,特别基金持有人不得超过10个非自然人,且在双方所签订的契约中,约定持有人须经投资公司同意后方得转让其信托凭证。而所有形态的开放式投资基金均得被设立为特别基金。特别基金不必印制公开说明书、基金准则不必报证管会核准、基金净值不必在交易所披露、基金规则并非在发售前被核准,而是包含在投资公司的查核财务报告中。因此,特别基金可以非常快被设立而不需烦琐的程序。

在中国香港,只要是向社会公开招募或宣传的基金都必须经过证监局核准。不超过50人的集合投资基金不得公开招募。

在中国台湾,私募基金规范依据2004年12月通过了投信投顾法,其私募基金采用报备制,不需事先核准。

全球私募基金蓬勃发展

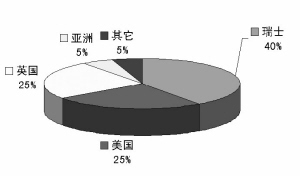

欧美地区的私募证券投资基金绝大多数均以避险基金的形式存在,估计全球约有超过1兆美元的私募避险基金。私募避险基金起始于上世纪20年代,美国人葛拉汉(Benjamin Graham)可谓这类基金的创始者。1949年,美国人琼斯( Alfred Winslow Jones)首次在同一个基金内结合股票的融资做多及放空仓位,并建立经理人绩效奖金制度,在当时琼斯避险基金绩效超越同期所有的共同基金,震撼整个投资界,被称为避险基金之父。

私募避险基金也有一些著名的历史事件。1997年,投机大亨索罗斯看准泰国经济泡沫化,大举利用私募避险基金卖空泰铢、买美元,造成泰铢一夕暴跌腰斩,引发金融风暴。1998年,长期资本管理公司﹝LTCM﹞号称有两名诺贝尔经济学奖得主坐镇,却因过度杠杆操作,最后出现倒闭的惨剧。过去15年内,私募避险基金的规模蓬勃发展,达到今日超过1兆美元的管理规模。

日本在1998年透过“投资信托暨投资法人法”,允许私募投信设立,在此后的数年中,日本的私募基金规模迅速膨胀,除了部分富裕阶层之外,大量的养老金、保险公司也都成为私募基金的投资者。

中国台湾自2005年1月起开放私募证券投资信托基金,目前对私募基金仍有许多法令限制,例如个别基金投资人数不得超过35人、衍生性金融商品不得超过基金净资产之30%及依最低税负制课税等。至2007年3月止,中国台湾的私募基金规模约为美金15亿,共同基金规模约为美金600亿,市场占有率约2.5%。中国台湾的私募基金业务发展的有利条件有:1、由于中国台湾股票市场的波动度很高,投资人对绝对报酬型基金有兴趣;2、私募基金容易设计成绝对报酬型基金;3、目前之绝对报酬型基金市场占有率仍低,发展潜力大;4、私募基金经理人有过中国台湾股票市场的高波动经历,投资技巧经过了实践的磨练。中国台湾的私募基金业务发展的不利条件有:1、税负问题。自2005年12月开始,中国台湾的私募基金要依最低税负制课税。2、法令限制问题。投资人数限制,衍生性金融商品投资限制等。

目前中国大陆地区私募基金总规模接近1万亿元人民币,占沪深股市市值约8%,发展非常快速。发展快速的原因与私募基金独特的薪酬体制有关。私募基金可以抽取绩效费,效仿海外避险基金,私募基金管理人收取2%的管理费,同时可以提取业绩回报的20%。但也有许多私募基金不收取管理费,只抽取绩效费。目前民间私募基金一般以投资顾问公司、投资管理公司等名义,以委托理财方式为其它投资者提供集合理财服务。主要形式包括信托型、公司型、有限合伙型和契约型。其中,信托型是目前新兴的一种方式。即私募基金通过信托机构出售信托份额,间接与投资人建立关联。由于通过第三方信托公司,等于增加了一层法律关系,因此这种模式的法律风险较小。

中国大陆地区目前尚未对私募基金进行明确规范,在界定私募的基础上,才能确立私募基金的法律地位,还需要综合考虑与《证券法》、《证券投资基金法》等相关法律的兼容问题。明确的监管目标有助于建立有效的监管体系,对于私募基金更是如此,树立过多的监管目标不仅不切实际,而且会严重约束私募基金的经营运作,扼杀其与生俱来的灵活性。

亚洲私募基金产业热潮涌动

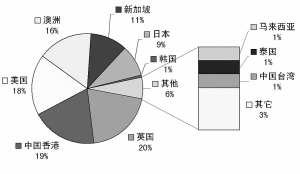

私募避险基金产业发源于欧美,目前国际避险基金产业的资金潮已开始涌向亚洲,亚洲私募避险基金规模飞跃发展。目前亚洲私募避险基金管理资产规模约800亿美元(6年前只有100亿美元),占全球私募避险基金约8%,发展速度迅猛,成长空间极大。资料来源:Eurekahedge