|

时隔5年之久,30年超长期限国债即将再次登陆债市。财政部昨天发布通知称,本月16日将招标发行300亿元30年期固定利率国债,由于二级市场鲜有20年期以上长期国债,并且仅存的几只长债流动性也较差,因此如何对这只债券进行定价,成为长假之后债券市场面临的一道难题。

根据发行计划,本期记账式国债将通过全国银行间债券市场、证券交易所市场发行,发行额全部进行竞争性招标,通过混合式招标方式,标的为利率。

“因为没有可以参考的品种,这期债券的定价还很难说。”南京银行债券交易员李颢指出,二级市场可参照的债券存量少、流动性差成为造成本期债券估值的最大困难所在,机构在投标时可能会参考10年以上期限的企业债和金融债,并考虑税收因素。

目前,银行间债市的存量债券中,剩余期限超过20年期的长债寥寥无几,02国债05券剩余25.06年,最新成交日期是一个月前的4月9日。这只债券也是距离目前最近的一只30年期超长期国债,发行日期为2002年5月24日,发行规模260亿元,票面利率2.9%。

虽然近期债市看空力量强劲,加息预期也不时浮现,但是有交易员表示,这并不会对本期30年期国债造成太大影响,因此决定最终定价的可能与市场需求有关。理论上,长期债券的主要需求方应当是保险公司,因为容易与其长期保单进行资产匹配;与此同时,大型商业银行由于其存款的稳定性较强,也会考虑购买部分长债。但是由于加息预期挥之不去、债市调整依旧,中小银行可能会在本期债券投标中慎之又慎,因此保险公司和大行可能会在定价中拥有较多的发言权。福州商业银行交易员林子君预测,本期债券的收益率可能会达到4.1%附近。

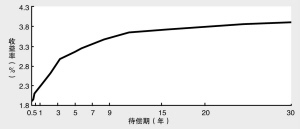

按照昨日中央国债登记结算公司公布的收益率曲线,银行间固定利率国债30年期的收益率水平为3.9%,较前日的3.895%略微上涨。

但是,这样的收益水平并无真实成交作为支撑,因此30年国债的复出被市场更多地看作是为了帮助构建完整的国债收益率曲线。李颢表示,目前2至8年期限的国债发行和成交都比较活跃,定价也不存在问题,但是10年以上债券的估值比较困难,如果能够通过超长债的陆续发行帮助形成完整的收益率曲线,那么对于市场中其他产品的定价也会有很大帮助。