|

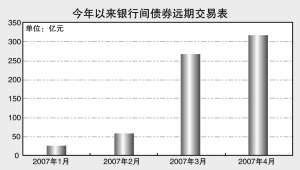

在现券市场陷入一片调整气氛中时,衍生品市场的债券远期交易却呈现出异常热闹的景象。根据万得资讯数据统计,今年以来,债券远期交易规模已经从1月份的26.45亿元猛增到4月份的317.6亿元,涨幅达到11倍之多。市场人士指出,对于央行货币政策前景的判断不一致是促成远期交易大幅增加的原因。

所谓债券远期交易,是指交易双方约定在未来某一日期,以约定价格和数量买卖标的债券的行为。债券远期交易正式上线是在2005年6月,但是市场一直表现冷清,在去年2月利率互换启动后甚至还被后者分去不少风头。

今年以来,债券远期交易却表现出异常突飞猛进的势头。数据显示,前两个月,远期成交的券面金额还保持在100亿元以内,分别为26.45亿元和60.7亿元,但是到了3月份,这一数字飞速飙升至268.04亿元,4月份时这一势头得到延续,总额跃上317.6亿元。

对于债券远期成交的“大跃进”,交易员认为,这与一季度宏观经济数据不容乐观、市场对于央行货币政策的判断产生分歧有关。今年以来央行分别在2月和4月共3次上调存款准备金率,并在3月上调了存贷款基准利率27个基点。在第一次加息落定之后,有关央行是否将再动价格工具、何时动用的讨论便不绝于耳,投资者的不同预期一定程度上促成了远期交易的达成。

但是进入5月之后,倾向于央行将再次加息的声音开始渐渐占据上风,短期内看空债市的力量也在积聚。理论上,趋于一致的后市判断会有碍于远期交易的实现,但事实并不尽然,就在本月开市的前2个交易日里,便有23笔债券远期成交,累计券面金额67亿元,超过了2月整月的成交规模。

交易员解释,远期交易的成交放大还可能与机构进行开放式回购有关。开放式回购即在即期债券买卖达成协议时,交易双方约定未来将该债券进行反向买回的交易行为,实际是一个即期和一个远期协议的组合,在这一过程中债券的所有权发生转移,融券方可以处置融入的现券。

值得注意的是,在这些远期交易的债券类型中短期融资券占据了大半壁江山,其次为央行票据,鲜有国债、金融债和企业债。有市场人士指出,短期融资券之所以能够如此抢眼,可能与一级市场发行境况不佳有关,部分短融券承销商为了能够保证现券平稳发行,希望与投资者签订远期交易,从而保证为短融券顺利找到接手方。