|

●药品分类管理利好OTC市场,和发达国家相比,我国的OTC药品市场还处于发展的初期,市场潜力巨大。

●“三医改革”推动医药商业集中度提高,而且其趋势已经不可逆转。大型医药商业面对行业洗牌显然将会首先受益,医药商业将会形成“强者更强”的格局。

□光大证券研究所 姚杰

医药行业的2006年,是在发改委一系列相关政策的出台下度过的,医药政策使整个医药行业处于一个低迷的状态。2007年,国家发改委和国家食品药品监督管理局还将继续加强对医药行业的改革,相应的政策也将会逐步出台,对医药行业将产生深远的影响。

2007年医改的加速,社区医疗和新型农村合作医疗体系的发展,将改变目前药品消费过分集中于城市大医院的市场格局。各项政策的出台和实施,使医药企业在研发、生产、营销等各环节上的运作方式都面临重大调整,行业资源将进一步向优势企业集中,提高行业进入门槛,加快产业结构的调整优化,并对医药产业链的各个环节利益分配产生重大影响。

2007年医药行业依然面临着政策不确定性的巨大风险,例推行药品分类管理、重拳整治“一药多名”,打击商业贿赂、降低药品价格等等。

处方药营销依然被动

药品降价和打击商业贿赂已经成为众多处方药销售企业经营的最大风险。早在2004年国家发改委已采取大幅降低部分抗感染类药品的政策,对医药企业的影响已可见一斑。2005年10月10日起,又刮降价风暴降低22种药品的最高零售价格,平均降幅40%。医药企业虽强烈反对,但无济于事,损失只能自己硬扛着。

药品降价已经成为国内部分药企利润大幅下滑的一个重要因素,甚至部分企业已经陷入亏损境地。行业数据显示:国内2006年化学制药和中成药利润增速下降明显,化学药品制剂和中成药行业的利润占全行业的53.90%,分别实现利润115.78亿元和98.32亿元,同比增长分别仅为2.34%和3.44%。从企业层面的调研中也反映,2006年国家严格整治商业贿赂和药品降价对企业医院处方药销售影响很大。

另外,由于近年来“一药多名”的现象比较多见,造成市场价格混乱。1月12日,全国食品药品监督管理工作会议提出,国家药监部门将逐步扩大限制仿制药使用商品名药品的范围,今后仿制药将不能随意变换商品名。整治“一药多名”势必对部分处方药企业的销售产生重大影响。

药品分类管理利好OTC市场

国家食品药品监督管理局(简称SFDA) 一直努力在推行药品分类管理工作,早在几年前,SFDA就明确“到2006年1月1日,基本实现分类管理”。2005年12月1日,SFDA公布药品零售企业不得经营凭处方销售药品的名单:规定注射液、肿瘤治疗药等11类药品必须凭处方销售,麻醉药品、终止妊娠药品等8 类药品零售药店不得经营。这一政策的出台可认定为推进药品分类管理的阶段性目标。2005年12月31日止,处方药全部都将凭处方购买。药品分类管理将会推动OTC药品市场快速发展。

目前国家处方药和非处方药的分类工作基本上已经完成。药品分类管理的意义在于有助于解决医药分家和降低人们医疗费用的支出。和发达国家相比,我国的OTC药品市场还处于发展的初期,市场潜力巨大。中国非处方药物协会(CNMA)2006年研究报告显示,2005年中国OTC市场销售额已经高达600亿元,占国内医药市场的20%左右。报告特别强调2005年国内药品市场结构显著变化,零售市场高速发展,药品零售市场份额已经上升到20%-30%。其中OTC药品的增长速度明显超过了整体药品市场的增长速度,居民对OTC药品的认知率从2003年的32%上升到2004年的45%。另据CNMA公布的有关统计显示:我国非处方药的增长率达到了11%,为全球市场增长最快的地区,并已经成为全球第四大非处方药市场。

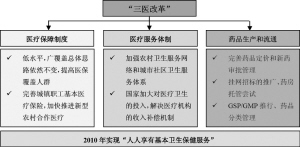

医药商业受益于“三医改革”

目前对国内医药产业政策面影响最大的是“三医改革”———国家医疗保障制度改革、医疗服务体制改革、药品生产和流通体制改革。虽然国内“三医改革”进程受到各方质疑,但是,国家对于医疗保险、医疗体制、药品生产和流通体制改革的方向基本上日渐明确。

从国家最近一系列政策变化分析,倾向于国内药品流通政策方向基本上是“规范市场,产业集中”。从发达国家医药分销产业发展历程来看,产业适度集中是提高药品流通效率的重要措施之一,也是市场化经济发展的必然方向。医药分销产业的经济特征决定了———医药分销没有适度集中,就没有规模效应。因此,国内医药流通体制改革在符合“三医改革”的大背景下,其产业政策导向将和产业市场化发展方向一致。

国家药品流通体制“适度集中”的政策导向,将推动国内药品流通市场集中度快速提高,而且其趋势已经不可逆转。大型医药商业面对行业洗牌显然将会首先受益,医药商业将会形成“强者更强”的格局。

综上所述,医药行业依然面临较大的政策不确定性,建议规避个别行业政策风险较大的子行业。国家很可能在今年推出新的医疗体制改革方案,这对于医药行业会产生巨大影响。从细分子行业影响分析,国内药品降价对于处方药企业影响较大。因此,建议可以积极关注受降价和打击商业贿赂影响较小的OTC 药品企业,例如三九医药、江中药业。其次,医疗体制改革将会有利于大型医药商业企业发展。广东“挂网招标”的两票制、北京社区卫生中心药品的集中配送,将会推动行业集中快速提高。