|

在摸索试探中,昨天市场给出了对30年期超长期国债的定价———票面利率为4.27%、边际中标利率为4.38%。并不高涨的投标热情传递出投资者对于债券市场未来走势悲观预期,而高于此前市场预期的发行利率也预示着,中长债收益率水平可能会在一级市场的带动下,再次被拔高。

之所以说4.27%的结果是市场在摸索中给出的结果,是因为30年国债已阔别市场5年之久,在目前的二级市场中,30年左右期限的国债处于缺失状态,并没有相似的券种作为参考,因此对于本期国债的最终中标利率会落在何处,机构心里并没有底。在这样的情况下,市场需求成了重要的决定因素。由于保险等长债的主力需求机构并未表现出明显的认购积极性,因此投资者对于该券的中标利率预测也一涨再涨,从发债公告公布时的4%左右上升到4.1%,又在央行发行定向票据表明回收流动性的决心和4月份金融统计数据公布之后再度被拉升,跃上4.2%的平台,到了昨天招标之前,甚至有不少机构看到了4.3%以上。

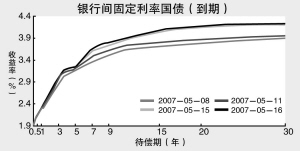

由于一级市场发行情况对二级市场的现券表现有着很强的导向作用,因此本期国债高利率发行之后,二级市场中的中长债也不可避免地要经历收益率再次被拔高的“痛苦”经历。从中债收益率曲线来看,“五一”长假之后,其陡峭化趋势表现得非常明显,尾端30年期的定位已经从5月8日的3.985%节节升至前日的4.2%;昨日,再被推高3个基点至4.23%。

“加息预期一直没有减弱,”昆明商业银行债券交易员李欣然表示,市场近期一直比较回避中长期债券,对于本期超长债券的兴趣也不高。此前一直被市场猜测为主力认购力量的保险机构也并未表现出特别的热情,仅有大型国有银行表现相对踊跃。从发行结果来看,300亿元的发行总量仅吸引了440.2亿元投标资金,超额认购倍率为1.47倍。

虽然本期国债恰好赶上市场预期紧缩政策仍有后手,但从其帮助完善收益率曲线方面的作用来看,仍有积极意义。“目前收益率曲线的长端定位是通过中短端的平滑延伸而得到的,仅仅代表了理论价格。”上海证券债券分析师王影峰表示,本期超长债的发行将有助于构建完善的收益率曲线,指导中长债的定价。