|

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数字,4月上海商铺综合指数为2438点,较上月上涨了12点,环比涨幅为0.49%,同比下跌了1.01%。

相比3月商铺供给大增300%,价格上涨30%的不稳定局势,4月商铺走势趋于平稳:供给比上月减少56.88%,成交开始活跃,价格同比下降20.6%。

供给降温、外环锐减

4月份,上海外环以外店铺供应明显减少,导致商铺新增供应出现锐减,内环以内新增供应比例相应增加。

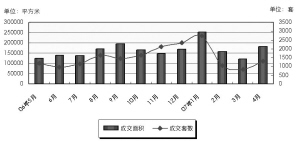

全月上海商铺新增供应量为8.18万平方米,比上月大幅减少了56.88%。其中,外环以外新增供应为5.25万平方米,占总供应量的64.19%,这一比例比3月减少了3.11%。其次是内外环间,新增供应为2.05万平方米,占总供应量25.06%,比3月份减少了0.63%。内环以内,新增供应为0.88万平方米,占总供应量的10.75%,比3月增加了3.74%。(见右图6)

新增供应商铺个数也有所减少。据中瑞市场研究有限公司报告统计,4月上海市新增供应商业项目共计19个,低于上月及去年同期。而上海全市共有11个区县有新增商业面积供应市场,从新增供应项目的分布上看,此次新增供应的19个商业项目中,有3个位于金山区境内,闸北、浦东、南汇、嘉定、奉贤、松江六个区各区分别有2个新增供应项目分布其中,而徐汇、青浦、闵行、宝山四区则每区各有1处新增供应。

在各新增供应区域中,青浦区的林锦庭园(东区)新增供应商业面积11660平方米,使青浦区成为研究期内商铺新增供应量最大的区域。该区新增商铺面积占全市商业物业新增供应量的比例为22.4%。紧随青浦之后的是宝山区,该区4月商铺新增供应量在全市所占比例约为22%,新增供应商业面积11448平方米,来自采菊苑,属于配套商品房。新增供应量位居第三的是嘉定区,新增商业物业8625平方米,在全市商铺新增供应总量中所占比例为16.5%。南汇7772平方米的新增供应量也占了15%左右的比重。

上述四区的新增供应量之和占据了全市新增供应总量近76%的比重,其余各区县的新增商铺面积都不足4000平方米。

成交复活、环比增2成

4月份,上海商铺市场成交持续活跃,社区门店商铺继续成为销售热点。当月,商铺共成交17.33万平方米,环比增加22.49%,同比却减少49.17%。其中商场类商业物业成交4.66万平方米,比3月增加了14.11%,占商业物业成交的26.89%,比3月减少约2个百分点。店铺类商业物业成交12.63万平方米,比3月增加26.32%,占商业物业成交量的72.88%,比3月份增加了约2个百分点。

4月份,上海全市19个区县共计成交商业物业1294套,较上月增加54.4%,与去年同期相比,减少14.4%。

专家介绍,由于浦东、松江、闵行、嘉定、奉贤、崇明等多个区县的商铺成交量有较为明显的上升,尤其是浦东、松江、奉贤地区的商铺成交面积均有12000平方米以上的增量,因而本月全市商业物业的成交量较上月有所攀升。研究期内,共有6个区县的商铺成交量达到10000平方米以上,分别是浦东、松江、闵行、嘉定、奉贤及南汇,上述六区商业用房成交量之和占据了本月上海全市商铺总成交量71%的比重。

从各区县商业用房的成交情况来看,浦东新区凭借44045平方米的成交面量、占全市商铺成交量24.3%的比重,再度摘得单区商铺成交量的桂冠;松江区本月共计成交商业物业27540平方米,在全市商业用房总成交量中所占比例为15.2%,仍旧保持第二的位置;闵行区则以15561平方米的成交量、8.6%的比重,跃升至第三位。

价格同比跌20.6%

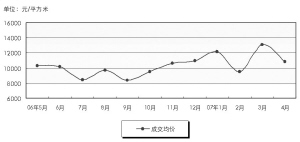

4月份,上海市商业物业的成交均价为10861元/平方米,与上月相比有所回落,降幅为17%;与去年同期相比,成交均价下跌20.6%。

当月单区商铺成交面积排名前十的区域共占据了全市85.6%的商铺成交量,这十个区县中,仅有两个区的成交均价较上月略有上升,而其余八区的成交均价都有所下降,由此导致上海商业地产市场整体均价水平的下降。