|

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,4月份,上证写字楼指数为3301点,较上月上涨了9点,环比涨幅为0.27%,与去年同期相比上涨了4.33%。(见右图5)

中心城区新增少

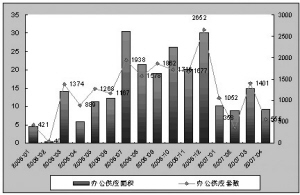

4月份,上海写字楼市场新增供应量大幅减少。新增供应量仅为9.20万平方米,较上月减少了38.65%。新增主要处于市区外围,供应区域主要集中在普陀区、浦东新区、闵行区和南汇区。

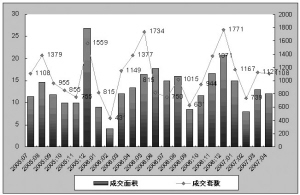

4月份,由于前5个月新增上市办公楼较少,且大多处于外围城区,供应量和供应结构影响了成交市场,成交量较上月有所减少。4月,上海共成交写字楼面积11.98万平方米,环比减少了7.97%,比去年同期减少了10.18%。

成交结构影响均价

4月份,上海写字楼销售市场出现小幅度的价格环比回落,平均销售价格为13055元/平方米,比上月下降6%。4月和2月春节相比,继续3月小阳春的走势,但由于成交集中于外围,无论从套数还是销售金额都较3月有下降,销售均价也有小幅下降。4月份,上海甲级写字楼的销售价格基本在25000元/平方米左右,而乙级写字楼的销售价格则基本在12000-15000元/平方米之间。

租金平稳走高

4月份,上海甲级写字楼整体租金水平保持平稳。浦东地区的租金水平依然保持着较高水平的状态,并且比3月有少许上升,浦西的租金水平则继续保持上月的态势。目前浦西的租金水平由于区域经济加快发展等因素影响,与出现于浦东齐头并进的态势,但仍然有差距。

全市六大板块中,小陆家嘴、徐家汇板块的租金水平有小幅度增长,南京西路、淮海中路板块均出现微幅回落,人民广场和虹桥开发区板块租金水平保持平稳。这表明,小陆家嘴金融贸易区仍然是跨国公司办公的首选区域,并且由于伴随着浦东写字楼新增物业的减少,租金也有进一步上扬的趋势。浦西写字楼物业逐渐与浦东缩小差距,次中心区域写字楼市场地位正在上升,上海写字楼六大板块的分布格局也正在悄然发生变化。

点金小贴士

甲级办公楼上市量翻番,今年供应50万平方米

2007年,上海将有8幢共49.2万平方米的甲级办公楼上市,而去年仅5幢23.4万平方米。目前中央商务区的空置率在6.1%,2007年甲级办公楼供应将有所释放,这些新增供应有助于减缓中央商务区的需求压力。预计未来几年上海办公楼需求仍将保持强劲势头,空置率持续走低、租金持续上扬。

静安区在过去四年内没有任何新增供应量,该区域的平均租金最为昂贵,为35.4美元/平方米/月,空置率亦维持在较低水平,而今年该区域则会面临相反的境遇,将有越洋广场、东海大厦以及恒隆广场二期三个项目上市,大约占今年新增供应总量的一半。

国际资本对办公楼投资热情高涨,2006年国际资本在上海房地产市场上的投资超过25亿美元,其中约有40%投向办公楼市场。2006年全年上海甲级办公楼平均租金上涨11.7%。至2006年底,沪甲级办公楼的总量达到334万平方米,其中40%位于浦东区域。

(柯鹏)

附表:写字楼销售前十名排行

区域 物业名称 楼层数(层) 销售面积 销售金额

( M2) (万元)

闵行 绿地科技导 27 3.948 76.05

浦东 证大立方大厦 21 3.200 59.55

静安 创展大厦 11 3.055 60.16

浦东 禹洲国际大厦 15 2.907 35.66

黄浦 金天地国际大厦 21 2.788 65.50

虹口 嘉和国际大厦 27 2.480 33.28

杨浦 上海万达商业广场 24 2.322 29.58

浦东 中星理想商务大厦 16 1.928 19.15

浦东 华南大厦 14 1.607 21.32

长宁 企业发展大厦 17 1.306 18.88

数据来源:上海中原研究咨询部