|

□张之杰 谢长安

麦肯锡咨询公司第一次针对全球消费者如何购物进行了调查,对美、法两国消费者和占全球一半人口的金砖四国(巴西、俄罗斯、印度和中国)消费者的购物行为进行了全面比较。 得出结论认为,目前大多数研究报告侧重消费者购买什么和购买动机,而不是如何购买。

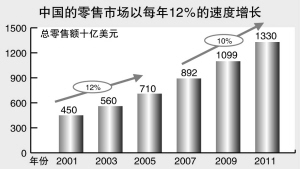

中国2006年的零售消费额达到8000亿美元,仅次于美国和日本,超过除日本以外的亚洲各国的总和。此外,中国零售市场也是全球增长最快的市场。根据麦肯锡的估计,从2003年到2008年,约30%的全球净销售额增长来自于中国,如果除去美国的话,那么这一份额占到约60%。

未来五年 中国零售市场=13000亿美元

调研通过和中国零售商的访谈发现,首先,大量的零售商不是依然处在亏损状态,就是勉强维持收支平衡。尽管中国应该成为全球零售市场机会最多的市场,但很多零售商甚至很难维持收支平衡。他们虽然知道中国消费者为什么购物和购买什么,但是并不十分了解他们购物的方式,造成销售业态同消费者实际需求之间的脱节。

其次,中国消费者在购物所消耗的时间超过美国、法国和其它金砖四国的消费者;他们对门店的忠诚度较低;他们具有较强的品牌意识,即便不一定买得起一些品牌产品。他们对价格的敏感度比普遍认为的要低,在遇到店内促销活动时倾向于冲动消费。

针对这些特点,麦肯锡建议:零售商应该密切关注其门店业态,一开始就要建立正确的业态。随着门店的固定成本相对确定,这也决定了多数零售商的成败。

很多门店亏损的原因是选址错误、规模过大、库存过高、供应链臃肿,归根结底这些问题归咎于选择了错误的门店业态,无法满足当地消费者的切实需求。

此外,第一级城市的大卖场密度和国际通常情况相比已经很高,也就意味着扩张机会应该更多地出现在二三线城市中。但是,在这些市场盈利很难,尽管运营固定成本低30%,但是店内每平米销售效率也低45%。

如果零售商在第一线城市无法盈利,将同样的方法照搬到内地城市也一定无法成功。对于在一线城市已经盈利的零售商而言,他们需要更加密切地关注当地消费者的购物习惯。很多零售商正在密切留意政府对基础建设的规划,希望发现未来消费者出现的地区,并在竞争对手出现前抢先在黄金地段建立门店。

洞察中国购物者

◆中国消费者平均每周用于购物的时间是9.8小时,金砖四国为7.2小时、美国仅3.6小时;41%的中国受访者认为,购物是他们最喜欢的娱乐方式。

◆中国消费者对任何单独门店的忠诚度较差,零售商较难获得较多的消费者钱包份额。仅有50% 的中国消费者是特定门店的忠实顾客,而金砖四国的平均比例为59%、法国为67%。中国超过60%的消费者光顾主要门店的时间小于总购物时间的50%;而美国相应的消费者比例仅近21%;金砖四国总体的比例是57%。

◆尽管中国消费者对价格比较敏感,认为他们总是有意购买最便宜产品的传统观念并不正确,因为质量和新鲜程度也是他们重要的购买因素。52%的中国消费者认为低价往往意味着劣质,而美国仅有16%的消费者有这样的观念;因此,中国仅有 12% 的消费者购买最便宜的食品,而完全无视质量;这和美国消费者的比例相同;是法国消费者比例的一半,在法国24%的消费者总是购买最便宜的产品。

◆60%的中国消费者希望在门店中看到品牌产品,即使他们无力购买。对零售商特点重要的一点是,69%的消费者表示如果经济允许,他们愿意购买更多的品牌产品;此外, 43%的消费者表示会冲动购物,在店内销售人员的介绍下,将购买计划外不同品牌的产品,或购买更多产品。

(本文选自《洞察中国购物者-麦肯锡全球购物者调查的相关结论》。本文作者张之杰为麦肯锡中国公司董事,谢长安为麦肯锡公司副董事)