|

自上周五央行宣布扩大银行间即期外汇市场人民币兑美元交易价浮动幅度以后,人民币汇率连创新高,似乎一切都预示着人民币将会加速升值。

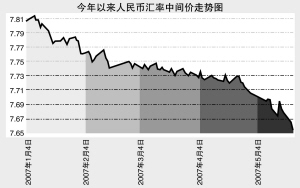

不妨简单回顾一下今年人民币的升值历程。美元兑人民币从年初的7.8073升至5月21日的7.6686,人民币升值幅度为1.7%。其中分为三个阶段,第一个阶段是在1月至2月初,人民币升值速度很快,一个月升值了600个点;但是之后到4月31日的近三个月里仅升值500个点,市场始终处于胶着状态,这是第二个阶段;第三个阶段是5月8日到现在,人民币呈现加速升值状态,仅两周时间升值超过了300点。

目前,不论从国内还是国际上人民币的升值压力都很大。从国内因素来看,中国仍是出口导向型经济,巨大的贸易顺差必然会导致人民币市场美元供大于求,人民币有升值压力。现在一个比较严重的问题是,无论国内还是国外都对人民币形成了一定程度的升值预期,比如一年升值4%-5%,这必然导致有常规出口的企业通过做远期结汇来规避风险,只要结汇价格高于预期的升值幅度,这些企业甚至把未来的结汇需求提前到现在,这种现象在近期愈演愈烈。对于银行来说,为规避汇率风险,对客户做的远期结汇要在即期外汇市场上卖出,加大了人民币的升值压力。

企业远期结汇量的增大,对国内的银行形成很大的压力,因为银行不得不在现在就卖出美元。这些美元由银行自身资金垫付,当卖出美元的量很大时,银行也难以承受远期结汇的压力了。但是客户进行远期购汇的反而很少,因为国内的远期购汇价格很可能会不如到期购汇价格好,也无法通过NDF来进行购汇。远期结售汇的不对称导致了对外汇市场和银行的压力。

从国际因素来看,美国国会议员上周四要求布什政府正式调查中国的汇率机制是否违反了全球贸易准则、存在操纵人民币汇率的可能,令本周美国与中国官员的经济峰会气氛升温。中美两国将于5月22日-24日在华盛顿进行经济对话,吴仪将会出席会谈。近期人民币的加速升值,加之美元兑人民币的波动区间的扩大,或许有缓解会谈气氛的政治含义,也能让美国财长保尔森缓解来自国内保护主义政治家的压力。实际上,从过去人民币的升值过程来看,3%的波动区间从未用足过,现在把波动区间又扩至5%,其象征意义更大一些,对未来人民币的升值不会有更大的刺激作用。

不可否认,在当前中美会谈的政治气氛比较浓厚的背景下,人民币的升值压力会比较大,在汇率上确会有所体现。中长期来看,人民币的升值趋势是肯定的,但是速度应该会在控制之中。中国人民银行有关负责人称,扩大银行间即期外汇市场人民币兑美元汇率浮动区间是进一步完善人民币汇率形成机制的一项制度性建设措施,并不意味着人民币汇率大幅波动,更不意味着大幅升值。毕竟虽然存在国际压力,但是人民币的一味迅速升值并不符合中国的利益,中国仍是出口导向型经济,出口利润易被人民币的升值挤压,造成出口企业的破产和工人的失业,这绝对不是政府所愿意看到的。

对于未来人民币的升值过程,不仅要顾及国际政治压力,适时加速升值,更要关注本国经济的承受能力,适时放缓升值,因此人民币升值将会在国际压力和本国经济承受能力的夹缝中艰难行走。我们预期人民币在今年的升值幅度在4%左右,即升至7.50元,略低于国外预期的5%,或许我们在未来会看到这样的升值趋势———在一段时间内人民币加速升值,而随后在较长时间内在一个窄幅区间内震荡。