|

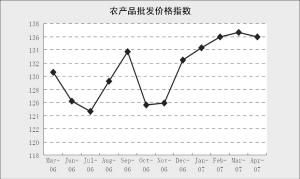

据中央电视台报道,商务部的监测数据显示,“五一”过后,全国许多地方猪肉价格出现一定幅度的上涨,5月前20 天,36个大中城市每公斤猪肉平均批发价格达到14.5元,比去年同期上涨了40%。

商务部有关负责人表示,猪肉价格上涨的原因一是去年上半年受疫病和市场供需变化等因素影响,猪肉价格持续下跌,一些养殖户为减轻损失,缩减养殖规模,而6月份后,虽然猪肉价格逐步回升,但养殖户的补栏进度比较缓慢,导致目前生猪存栏水平较低,市场供应少。二是今年以来,玉米等主要饲料价格上涨,养猪成本增加。

此外,猪蓝耳病疫情明显抑制了养殖户的补栏积极性,导致供给持续偏紧,加上“五一”期间消费旺季需求增加,使供需矛盾更为突出。除了猪肉之外,其它肉类价格涨势较为平缓,可见供给情况是导致猪肉价值上涨的重要因素。

一般来讲,生猪养殖周期大概需要4个月,供给偏紧的局面需要等到7至8月份才能得到根本性缓解。但由于6月份以后生猪的需求进入淡季,历史上2至3季度猪价通常较低,因此预计2至3季度猪价仍然会维持在较高的位置,但大幅上涨的可能性较小。

目前来看,尽管猪肉价格上涨并没有明显传导到其它肉类产品,但牛肉、禽肉和水产品对猪肉都有较好的替代性,在生猪供给仍然紧张的形势下,预计其它肉类产品价格上涨应该不可避免。

给相关上市公司带来成本压力

对于猪肉价格大幅上涨可能带来的影响,如果简单得出将给相关养殖或加工企业带来明显的利润增长结论,并用该逻辑来指导投资,这显然并不严谨。

直观来看,猪价上涨受益最为直接的是养殖户和养殖规模较大的企业,或者它将带动其它畜产品价格上涨,使相关养殖企业受惠。目前养殖和屠宰业务规模较大的企业主要有新五丰、福成五丰、裕丰股份、顺鑫农业等四家,但它们获益的程度可能会低于大部分人的预期。

顺鑫农业、裕丰股份和双汇发展等三家企业,前两家的养殖规模不大,养猪带来的利润增加对公司整体业绩影响有限;而双汇及顺鑫农业公司的肉制品加工业务的生猪原料均来自外购,猪价上涨给公司带来的成本压力是显而易见。

饲料产业可能获益更为明显

事实上,本轮畜产品价格上涨,上游饲料产业可能获益更为明显。由猪肉价格上涨导致其它产品价格同步上涨,养殖业景气程度上升,需求拉动使饲料产品具有更多的议价空间。因此,通威股份、新希望等公司下半年的盈利情况将有望得到较为明显的提升。

整体来看,畜产品价格大幅上涨将提升养殖业的盈利水平。但由于现有上市公司养殖规模有限,难以给资本市场提供大的投资机会。福成五丰、通威股份、新希望等均受益于畜产品价格上涨,而新五丰、双汇、顺鑫农业等更多的是遭受到成本压力。

2007年4月“菜篮子”产品批发市场价格动态分析

价格 环比 同比

猪肉批发均价 12.99 0.00% 35.50%

牛肉批发均价 17.09 0.00% 4.60%

鸡蛋批发均价 6.05 0.00% 41.60%

四种淡水鱼批发均价 7.89 5.50% 5.40%

四种叶类蔬菜均价 1.09 3.80% 6.50%

单位:元/公斤