|

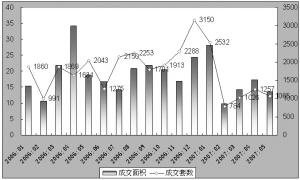

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数字,5月份的上海商铺综合指数为2410点,较上月下降了28点,环比降幅为1.15%,同比则下跌了1.95%。(见右图6)

供应:内外环间新增减少

5月份,上海商铺新增供应量有所增加,主要还是由于内环以内和外环以外商铺供应量增量明显所致,但是内外环间的新增供应比例却在当月大幅减少。

中国房地产指数系统办公室的统计显示,5月份的上海商铺新增供应量为11.22万平方米,比4月增加了37.21%。其中,外环以外新增供应达到9.66万平方米,占总供应量的86.16%,这一比例比4月增加了21.97%;其次是内环以内,新增供应为1.02万平方米,占总供应量9.08%,比例比4月下降了1.67%;内外环间新增供应则为0.53万平方米,占总供应量的4.77%,比例比4月下滑了20.30%。

上海新增供应商业项目共计27个,有6个地处青浦区内,金山区、松江区、浦东新区分别为3个,静安区、南汇区各占2个,其余8个新增供应项目分别位于杨浦区、黄浦区、崇明县、卢湾区、闵行区、闸北区、嘉定区和奉贤区。

外环以外商铺供应量依旧表现突出,金山、松江两区的商业物业新增供应量突破20000平方米。其中,金山区凭借近26124平方米的新增商业面积、占全市商铺新增供应量20.2%的比重,跃居各区之首。本月新增供应量来自于林吉路“长三角物流中心”,供应面积为20532平方米。松江区以24672平方米的新增供应量位居第二,其新增商铺面积在全市所占比例为19.1%。随着轨道交通线的建设施工,区域内借助轨道利好的项目受到青睐。主要供应量来自于松江新城位于地铁枢纽站的“九号商业广场”,供应面积近4.5万平方米。

成交:过往“大户”斩获少

成交方面,中国房地产指数系统办公室表示,5月份的上海商铺市场成交量有所下降,共计成交了13.44万平方米,比4月份减少22.43%,同比则减少28.93%。其中商场类商业物业成交2.94万平方米,比4月减少了36.83%,占商业物业总成交量的21.89%;店铺类商业物业成交10.46万平方米,比4月减少了17.13%,占商业物业总成交量的77.84%。

据上海中瑞市场研究有限公司的分析师介绍,5月份上海19个区县共计成交商业物业980套,较4月减少24.3%,与去年同期相比也回落15.4%。“4月份的成交大户浦东新区、松江区、嘉定区,在5月份的商铺成交量环比却有较大幅度下降,所以使得研究期内上海全市商铺总成交量出现下挫。”

此外,5月份上海商业物业成交量超过10000平方米的区县共有6个,即黄浦区、松江区、浦东新区、南汇区、闵行区与青浦区。其中,黄浦区以13531平方米的成交商业面积居于各区商铺成交量榜首,同时在5月上海商铺总成交量中所占比重为10.6%。紧随之后的是松江区,13520平方米的成交量与黄浦区几乎相差无多,但仍然位列第二。浦东新区则以12900平方米的成交面积位居第三。

价格:租售价双双上涨

5月份,上海商业物业的成交均价为11750元/平方米,较4月份攀升8.2%;与去年同期相比也有所上涨,涨幅为14.2%。

分析师表示,上海全市19个区县中,有七成左右的区域5月份的商业物业成交均价表现上涨,其中普陀、静安、长宁、虹口、嘉定等各区的均价上升幅度相对较大。不过,由于成交量最大的黄浦区商铺成交均价有所回落,从而带动5月份上海商业物业总体成交均价仅仅呈现小幅上扬的态势。

在租赁方面,上海中瑞市场研究有限公司的分析师认为,在商业氛围浓厚的市级商圈,5月份的商铺租金继续上涨,但涨幅有少许回落;区级商圈的商铺则延续了前几个月的走势,租金价格有微幅上涨;居民消费圈和郊区商圈租金继续小幅增长。“市级、区级商圈由于周边人流量大,但商铺数量有限,因此受到经营者的欢迎。而相对于周边人群消费能力有限、人气不足的郊区商铺来说,租金上涨的动力就稍显不足。”

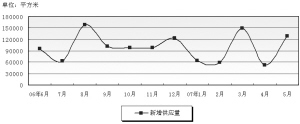

2007年1月-5月上海二环三区商铺供应面积

(单位:平方米)

环间商铺供应 内环以内 内外环间 外环以外

2007.1 1531 48316 52759

2007.2 16213 7750 21675

2007.3 13300 48739 127655

2007.4 8789 20490 52474

2007.5 10182 5348 96642