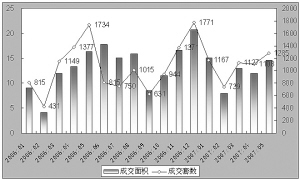

|

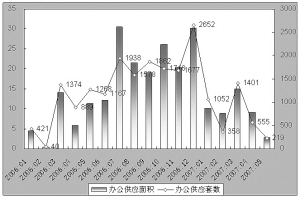

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,5月份,写字楼指数为3332点,较上月上涨了31点,环比涨幅为0.94%,与去年同期相比上涨了6.01%,涨幅再度拉升。(见右图5)

供应减少、成交增加

5月份,上海写字楼市场新增供应量大幅减少。新增供应量仅为9.20万平方米,较上月减少了38.65%。新增办公楼主要处于市区外围,集中在普陀区、浦东新区、闵行区和南汇区。

5月份,上海写字楼市场成交量较上月有所增加。上海共成交写字楼面积14.60万平方米,环比增加了21.87%,比去年同期减少了10.68%。

浦东仍居第一

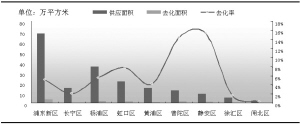

中原地产的调查数据显示,5月份,上海销售型写字楼可售面积为185.94.18万平方米。浦东新区可售面积为68.14万平方米,位居5月实际供应面积第一位,而杨浦区和虹口区分别以35.31万平方米和21.03万平方米紧随其后。在单个区域里,浦东新区以3.51万平方米成为本月去化面积最多的区域。

5月份,上海写字楼销售市场出现大幅度的价格回升,平均销售价格为14572元/平方米,比上月上升11.6%。价格的回升主要是由于成交结构造成的,传统区域形成了“量价齐升”的成交局面,并且甲级写字楼成交10套,从而大大拉高了全市写字楼成交的均价。

5月份,上海甲级写字楼的销售价格比上月有所提升,基本在27000元/平方米左右,而乙级写字楼的销售价格则基本在12000-15000元/平方米之间。上海写字楼市场特别是甲级写字楼处于供不应求的态势,和北京的供过于求形成鲜明的对比。

租金小幅增长

各大板块中,淮海中路、南京西路板块的租金水平有小幅度增长,小陆家嘴板块则出现微幅回落,人民广场、徐家汇和虹桥开发区板块租金水平保持平稳。未来四年内,浦东地区预计新增甲级办公楼面积将达130万平方米,预计2007-2008年间上海甲级写字楼市场处于供不应求的态势, 2008年后会有所缓解,但租金基本趋势还是稳步上升的。传统CBD市场的饱和,使得次中心区域写字楼市场地位正在上升,上海写字楼板块的分布格局也正在悄然发生变化。

城市边缘成新兴市场

目前上海甲级写字楼市场的供求矛盾已经越来越明显,预计未来几年内上海办公楼需求将保持强劲势头,空置率持续走低、租金持续上扬。

中瑞市场研究公司表示,现在不少公司发现过快的租金增长以及员工成本上升已挤走了行业的利润,因而开始在非商业中心寻找租金更为优惠的项目。对此,不少企业将其非核心部门搬至城市边缘,在那里可以享受到宽阔的写字楼面积及租金优惠。

上海的甲级写字楼市场依然需求旺盛。上海的中央商务区成规模的有两片:一是浦东陆家嘴区域,另一是浦西南京路、淮海路、常德路、西藏路区域。这些区域的特点是酒店多,商场多,餐饮设施充足,交通非常便利。目前,这些区域的甲级写字楼相当紧俏。据统计,上海现有的甲级办公楼面积大约在300万平方米左右,与纽约的3500万平方米、东京的4200万平方米相比,还有不小的发展空间。

另外,由于世博会临近和人民币升值的预期,上海写字楼将迎来一次更大的发展机遇,但发展写字楼一定要有前瞻性和良好的统一规划,选址考虑全域化。