|

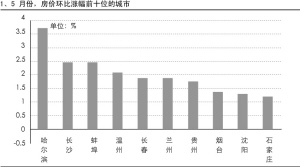

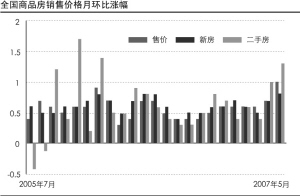

6月中旬,国家发改委公布了5月份全国70个大中城市房屋销售价格涨幅数据。数据显示,5月份全国70个大中城市房屋销售价格同比上涨6.4%,涨幅比上月高出1.0个百分点;环比上涨1.0%,涨幅比上月高0.3个百分点。分地区看,所有70个大中城市新建商品住房销售价格同比均呈现上涨态势。在全国普涨的格局背后,各区域的表现仍旧耐人寻味。首先是,长三角楼市的复苏相当明显。5月份,长三角地区单月房价涨幅超过1%的城市就有温州、宁波和无锡,而南京房价的涨幅也达到0.9%。其次,东北地区部分城市的房价也出现了较为明显的上涨。此外,长期沉寂于上世纪90年代初房价泡沫破灭后的萧条之中的城市,如海口、北海、湛江的房价也出现了明显的回暖。

全国房价是当前供求矛盾下的必然结果。从需求方面来看,第一,宏观经济和居民收入增长强劲;第二,贸易顺差持续高涨;第三,股市财富效应显著。供应方面,今年以来,全国商品房土地新开工面积、施工面积、竣工面积的同比增速仍在低位,预示着未来的供给难以快速大幅增长。因此,除非宏观经济出现突变性因素,否则房价上涨的趋势难以改变。

不过,种种迹象表明,政府对房价持续上涨、调控效果不佳的局面非常担心。有报道称,中央已派调查组分赴各地进行调研。同时,一些调控压力较大的城市,例如南京已经开始采取行政手段抑制房价上涨。不排除在三季度内政府再次出台新的调控措施。

上海楼市价量齐升

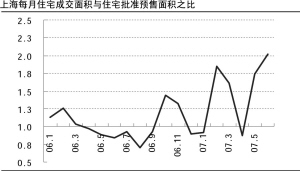

根据易居中国研究院提供的截止到6月28日的最新数据:今年上半年,上海新建住宅成交面积为1218万平米,比去年同期大约增长了14%;与此同时,住宅批准预售面积仅为895万平米,比去年同期下降了18%!此消彼长之下,供求关系的变化是再明显不过了。

进一步比较去年以来上海各月度住宅成交量和当月批准预售住宅两之间的比率后,清楚地发现从去年9月份开始,这个比值就已经恢复1.0的均衡状态了。今年以来,这个比值虽有反复,但总体向上的趋势不变。尤其是6月份,这个数值已经达到了创纪录的2.0。显然,房价的加速上涨已经一触即发。

相信长三角地区楼市的基本情况是类似的,南京便是另一个例子。最近两年当地的住宅成交量一直维持在800万至1000万平米之间,而批准预售的面积不足700万平米,而新增土地的供应更是屈指可数。在这种背景之下,过去一年内,南京的房价大约上涨了将近20%之多。

无奈之下,南京市物价局于5月24日颁布了《贯彻宁价房[2007]151号、154号文件的若干意见》(俗称“限价令”),对普通商品住房实行5%的价格浮动限制。

资产注入仍是关注焦点

中期业绩和资产注入仍旧是市场关注的焦点。无论从房地产市场的销售形势还是上市公司的推盘量来看,地产股上半年的销售业绩都将继续保持高增长。以万科为例,今年前五个月,万科累计实现的销售面积和销售金额分别为158.9万平米和118.16亿元,分别同比增长54%和87%。考虑到万科去年6月份的销售业绩仅相当于5月份的一半,预计下个月万科的销售同比涨幅将继续扩大,而上半年的销售业绩同比增长超过50%几乎是确定的(估计实际的增幅可能在70%至80% 间)。不过值得注意的是,上市公司中期的利润增长幅度可能低于销售的增长,原因在于去年同期土地增值税按实清算的规定尚未出台,而今年开始上市公司将开始计提。

资产注入在上月已经成为了市场关注的焦点,世茂股份(600823)公布了拟通过定向增发方式收购世茂房地产(0813.HK )的商业地产项目,而天鸿宝业(600376)也将集结首开集团旗下最优质的资产。

从中长期来看,资产注入的故事还将继续上演。从这个角度看,大股东在上市公司之外仍旧拥有较多优质资产的公司值得关注,招商地产(000024)、上实发展(600748)、张江高科(600895)、中粮地产(000031)、津滨发展(000897)、海德股份(000567)等公司都是这类公司中颇具看点的公司。

锅晨凯 制图