|

●股市政策取向将是下半年A股市场走势重要决定因素。下半年股市政策取向会朝着严抓违规,以及市场化管理并重方向前行的概率较高,并通过“加快资产证券化”做实股市泡沫。

●在本币升值期间,只要政府不出台重大调控政策,股市调整幅度相对有限。在目前A股市场估值偏高背景下,市场资金压力会阻碍股指上涨空间。

●从成长与估值两个方面考虑,下半年我们重点关注以下行业投资机会:金融、造纸、房地产、汽车及配件、有色金属,以及医药行业中的部分品种。

⊙东吴基金管理有限公司

一、股市政策取向

1、股市泡沫是一把双刃剑

经济学理论告诉我们,一国政府的经济调控目标主要有四个:经济增长、通货稳定、充分就业和国际收支平衡,没有一国政府是将股市指数作为经济调控的目标。

股市泡沫真的似洪水猛兽般可怕吗?从经济学上分析,股市泡沫的存在并不可怕。相反股市有适当的泡沫,不但对经济没有危害,而且还会有积极的促进作用。例如因为“财富效应”,会进一步刺激消费和投资快速增长,促使经济资源向上市公司集聚。而上市公司盈余增长伴随着分配能力的提高,又会反哺资本市场。当然,股市泡沫是一把双刃剑,一旦泡沫破裂,则必然给实体经济带来严重的危害:股价飞流直下,银行坏账大量增加,投资和消费萎靡不振,失业率大幅上升,能够将经济拖入萧条状态。

2、股市管理方法分类

1)行政化管理

这是最直接、最简单的管理方法。这种方式传递调控信息直接,但副作用大,人为加大市场波动幅度,而且不利于市场力量的培育与科学投资理念的确立。

2)市场化管理

政府不将指数涨跌作为经济调控目标,并不是说政府对股市就放任不管。通常政府通过授权机构,利用部门规章、规则,或经济手段等影响证券市场,或影响市场的估值,这是正常的行业管理方法。事实上,投资者也欢迎可以合理预期的市场化管理办法。客观地说,现今股市管理政策已明显向这方面转化。

3)做实泡沫

股市泡沫管理的最高境界并非刺破泡沫,而是做实泡沫,这方面格老的做法值得总结与学习。格老的理念是:政府要么做实泡沫,要么在泡沫破裂之后采取行动,降低其对实体经济的负面影响。当然知易行难,做实泡沫的通常途径是:

第一,保持并且提高市场的流动性,保护并且鼓励合规的投机行为。例如美国股票交易印花税常年保持在千分之1.25,日本于1999年取消股票交易印花税,新加坡于2000年取消股票交易印花税,减少股市资金漏损,降低投机成本。因为合理合规的投机行为有发现价格,修复泡沫的功能。

第二,通过降低企业税负等措施来提高股票等资产的内在价值,这是格林斯潘担任美联储主席时期最常用的应对股市泡沫的方法。

第三,加快资产证券化。目前纵然实现了股份全流通,但如果大股东资产还是分割上市,则有失公允的关联交易、寻租营私行为还是无法根除。反之,乘牛市之机加快推进资产证券化,即有条件的上市公司都要通过资产注入方式实现整体上市,则不仅在公司治理上可以有助于建立良性的产权激励约束机制,而且还可以提升已上市公司资产质量,做实股市泡沫。

3、股市政策展望

相信有了“5·30”股市“硬政策、硬着陆”的经验与教训,今后有关股市管理的政策会朝着严抓违规,及前述间接化管理并重方向前行的概率较高,投资者应关注扩容加速等对市场影响的累积效应。

如果我们的认识能够有这样的高度:即股市的另一个功能就是通过市场交易配置风险,使风险成为一个产业和市场,那么我们就会对股市泡沫有全新的认识,即适当地利用股市泡沫,为实体经济创造价值。过早刺破股市泡沫,虽然能够尽早释放风险,但也失去了股市泡沫为实体经济创造价值的机会。试想一想,没有19世纪中期伊利铁路股票的投机,哪来美国那个年代“傻大黑粗”的快速发展。同样,没有上个世纪90年代网络股泡沫,怎么会有美国现代产业的率先升级。再则,纵然上个世纪80年代日本有资产泡沫破裂的惨痛,但也有丰田、索尼得益于股市泡沫成长起来的世界级企业。

如此,我们相信并且期待着前述做实“泡沫”中的第三,即“加快资产证券化”有望成为现实。果真如此,下半年资产注入、整体上市案例将较上半年有显著增加。

二、市场走势分析

如何制定下半年投资策略?在收紧流动性背景下,本币升值、市场资金需求和供求匹配状况,以及A股上市公司业绩增长和估值水平,都是判断A股走势要考虑的因素。

1、本币升值期间的股市调整是有限且短暂的

从日本、韩国以及我国台湾地区本币升值期间股市调整幅度、调整时间看,可以总结出以下几点结论:1)从调整幅度来看,牛市期间,如果是市场出于自身运行需求进行调整的话,那么调整幅度相对有限,调整幅度一般在15%以内。如果市场是由于外部因素冲击,比如政府出台调控政策,或者外围股市影响等,可能会导致市场出现比较大幅度的调整。2)从调整时间来看,牛市期间调整只是暂时的,短则1个月,长则3个月,市场又会重新收回失地,并再创新高。

2、资金需求与供给

1)资金需求分析

红筹股陆续回归、大范围调低出口退税率、允许券商和基金申请QDII资格、财政部发行人民币特别国债购买外汇等等,这些看似不相关的政策,最终都指向了同一个目标———收紧流动性。在估值相对偏高背景下,资金供给需求情况将是决定市场走势的重要因素。

2007年下半年大小非解禁规模约为4900亿元,首发、定向增发以及大股东增持解禁规模为3350亿元。根据上市公司披露信息,目前上市公司拟以公募方式进行增发的有35家,合计拟融资额为1000亿元左右。从海外上市公司拟发行A股的公开信息统计来看,海归发行A股规模初步有1900亿元。此外,假定两市还有1000亿新股IPO。

另外,5月30日财政部公布印花税率从0.1%上调到0.3%,加上手续费及其它费用,双边交易成本基本达到1%。按照每天2000亿的交易量,下半年按120个交易日计算,下半年交易成本将要耗尽2400亿资金。

汇总以上市场资金需求,下半年A股市场资金需求将达到14600亿元。

2)资金供给分析

从资金供给情况看,居民储蓄分流入市是一个重要来源,包括直接购买股票入市和购买基金间接入市。但从目前状况看,新增开户和基金净申购规模增速都在下降。我们认为,居民储蓄分流入市速度和规模主要取决于市场的赚钱效应,如果市场赚钱效应减弱,那么居民储蓄分流入市速度和规模将会降低。

从市场潜在资金供给来看,也不太乐观。市场潜在资金供给的主要来源———贸易顺差,从目前政策取向来看,今后一段时间贸易顺差规模存在下降的可能。对于资本项目流出规模,我们认为,纵然QDII资格范围扩大,但是短期且牛市期间对国内市场资金分流不会显著。

另外一个影响市场潜在资金供给的重大事件是,财政部发行人民币特别国债购买外汇。该事件对市场流动性紧缩的力度,将取决于财政部发行人民币特别国债购买外汇的规模和进程。需要指出的是,发行特别国债的政治逻辑是:人民币继续保持小幅升值,对于快速增长的贸易顺差和FDI将增设通过发行人民币特别国债进行对冲。因此,贸易顺差格局还会长时间延续,所以充裕流动性推动资产价格(房市与股市)上涨的驱动力不会根本清除。但是流动性泛滥的程度会因为特别国债的发行而改善,其影响力主要在债券市场。

下半年市场资金需求很大,但市场资金供给却偏紧,我们认为,这种资金需求供给状况会阻碍市场上涨空间,或改变一个阶段内原本线性上涨的股指运行模式。

3、A股业绩与估值

随着指数的不断攀高,A股上市公司业绩还会有惊喜吗?

我们认为,股权分置问题的解决,A股市场制度变革将会显著提高上市公司的管理效率,这是A股上市公司出现业绩惊喜的制度保障。另外,资产注入与整体上市、股权激励机制的推行,以及两税合并将是A股上市公司继续出现业绩惊喜的潜在动力。

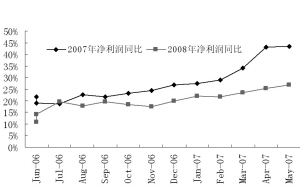

截至6月26日,有487家上市公司预告了2007年中报业绩,其中有288家上市公司2007年中报业绩预增、略增、扭亏,占比为59.13%。另外,我们以朝阳永续提供的上市公司一致盈利预测数据统计发现,自2006年以来,行业研究员对A股上市公司2007年、2008年盈利预测处在不断上调趋势。截至今年5月底,沪深300指数成份股2007年、2008年一致盈利同比增长分别为:43.48%、26.71%。从业绩预告以及实际盈利预测数据看,A股上市公司业绩存在惊喜的可能,业绩惊喜将是A股市场上涨的内在驱动力量。

但是现在的问题是估值与业绩攀高速度不协调。例如截至6月20日,采用2007年上市公司盈利预测数据计算,A股动态PE为33.92倍,沪深300指数PE为31.80倍。显然,即使以2007年业绩计算,当前A股市场估值水平也要明显高于成熟市场和新兴市场的估值水平,当前A股市场估值水平似乎并不具吸引力。因此,对于下半年投资机会的把握,我们认为只有浪沙淘金,把握估值上还具有吸引力的行业,以及一些投资主题,才有可能获取超额收益。

三、行业投资策略

我们根据东吴基金行业轮动识别模型,从行业成长与估值水平两个方面来前瞻把握下半年市场行业投资机会。具体做法是:采用数学中几何矢量图的方法,以行业估值和行业利润增长率分别作为横坐标和纵坐标,并以A股整体估值水平和A股整体利润增长率作为基准,将《东吴基金管理公司行业分类》中所有行业分成四类,据此把握下半年最具有投资价值的行业。另外,我们以市场PEG(1.08)作为基准,对行业作了进一步分类,重点关注PEG小于市场PEG行业的投资机会。

A类行业:行业利润增长率高于市场整体利润增长率,并且估值水平低于A股市场PE。这类行业有:造纸包装、金融。

B类行业:行业利润增长率高于市场整体利润增长率,但估值水平高于A股市场PE。按PEG从低到高排序,这类行业有:汽车及配件、家用品、建材、化工、房地产、家电、农业、医药、机械、民航、元器件、计算机硬件、纺织服装、建筑、软件及服务、商业零售、传播文化、饮料。

C类行业:行业利润增长率低于市场整体利润增长率,但估值水平低于A股市场PE。这类行业有:钢铁、石油、有色、煤炭。

D类行业:行业利润增长率低于市场整体利润增长率、甚至负增长,并且估值水平高于A股市场PE。这类行业有:陆上运输、通讯设备、电力、酒店旅游、食品、航运,供水供气。

根据东吴基金行业轮动识别模型定量分析结果,并结合行业研究员分析结果,下半年我们重点关注以下行业投资机会:金融、造纸、房地产、汽车及配件、有色金属行业,以及医药行业中的部分品种。

(执笔:陈宪、刘元海、戴斌)

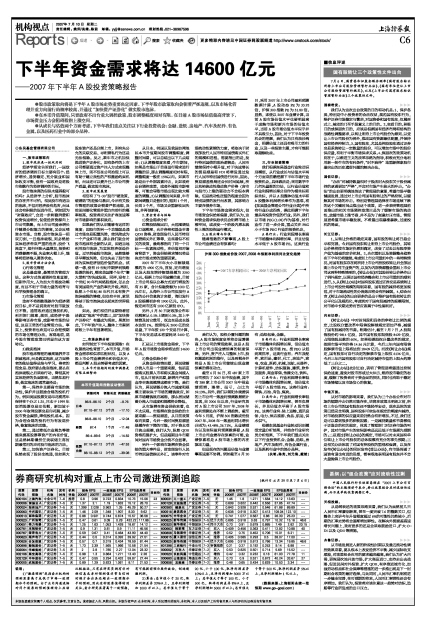

本币升值期间指数波动情况

调整时间 调整长度 调整幅度

日本 86.9-86.10 2个月 -8.76

韩国 86.8-86.10 3个月 -12.04

87.4 1个月 -11.48

89.4-89.6 3个月 -14.82

我国台湾 87.10-87.12 3个月 -47.53

88.10-88.12 3个月 -39.08