|

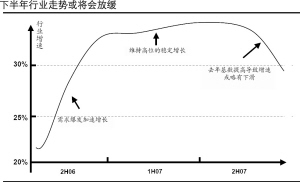

本轮白酒景气在2006年底出现高潮,行业销售增速超过30%,但是在2007年初增速出现了显著的下滑,一个原因是2006年初的基数较高;由于1至2月的销售收入占全年的比重较高,对2007年全年的增长会带来一定影响。

2006年末到2007年初,不同企业间的增长出现显著的分化,其中小型企业的增速显著下降,其他企业的增速也转为平稳。

基数的变化对白酒这样一个相对稳定增长的行业可能会有较显著的影响,2006年下半年的高增长将会导致2007年下半年的增速放缓,预计至少会在25%以上。

烈性酒消费分化趋势显著

现代工作的高节奏以及对时间性和准确性的严格要求,使得烈性酒消费日益淡出百姓的日常生活,白酒的经常性消费者更多集中在体力劳动者阶层和有较高社会地位、较少受工作时间约束的社会阶层;一般百姓对烈性酒的消费更多集中在婚宴、节庆日上,价格也倾向于中端。

高档酒增长仍能维持到2008年

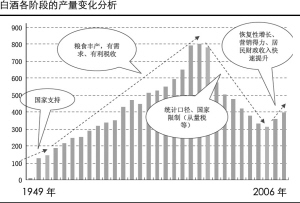

白酒产量与宏观经济形势尤其是政府收入状况有密切的关系,其中一个重要原因是政府、军队及附属的各种企事业单位是白酒的重要消费者,政府的收入状况直接决定了他们的消费能力。

贸易顺差的高速增长中短期并没有转变的态势,居民收入增加直接带动消费的增长,都会直接促进宏观经济在未来1至2年保持高速增长的态势,税收和财政收入也将维持同步高速增长,从而带动白酒消费,尤其是高档白酒消费的高速增长态势至少继续到2008年。

管理改善是可挖掘主题

大型国有白酒企业凭借其长期积累的品牌优势,市场化程度远低于其它行业,低效率和粗放的管理让大量的利润流失。

白酒行业的集中度一直来都未能有显著提高,反而还有所下降;作为品牌消费品行业,行业龙头企业本应该有显著的优势。这反映出作为主体的大型国有企业未能充分发挥自身的潜力。

从增速上看,国有企业也显著低于行业的平均水平,虽然其毛利率要高得多。这也体现出国有企业在产品有显著的优势,但是在市场营销上非常薄弱。随着现代企业制度在国有企业,尤其是在上市国有企业逐步建立,这些龙头企业的增长潜力非常广大。

在证券市场近期估值水平大幅提升的背景下,白酒行业尤其是著名品牌白酒企业的2008年动态市盈率基本维持在30至40倍,相对于大盘的估值优势显著。

随着股改的顺利结束和价值投资理念的崛起,各利益方的角力使白酒上市公司的治理结构正在发生着重大的变化。过去的一年多来,多数白酒龙头的管理层或者公司治理都发生了深刻的变化。这一趋势将会在未来的几年中不断深化,从而给投资者带来额外的安全边际。

白酒作为消费品行业,业绩波动不明显,周期性显著低于整个宏观经济走势,估值应该高于大盘指数。因此,白酒行业的估值相对大盘仍然是低估的。