|

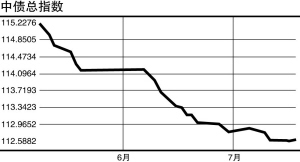

虽然上半年国民经济数据和消费价格、固定资产投资等数据今明两日方见分晓,但对于市场来说,通胀压力增加、投资增速不减所带来的紧缩预期已是不争的事实,债券市场连日阴云笼罩,继续保持弱势调整态势。

根据国家统计局安排,今日将发布今年上半年国民经济运行情况,明日发布消费价格、固定资产投资等数据。由于肉蛋价格在6月份已经出现加速上涨的势头,因此市场普遍预期上月CPI指数增幅继续扩大几乎已无悬念,并有可能从5月的3.4%攀升到4%平台以上。甚至还有的投资者已经开始考虑,受到南方洪灾影响蔬菜和粮食供给的影响,加上翘尾因素,7月份的CPI走势也不会“好看”。

这样一来,CPI增幅已经从3月份开始连续保持在3%以上,即便央行曾在3月和5月两次提高存贷款基准利率,仍然不能改变存款负利率的情况,取消利息税或再次提高利率的可能性便大大增加。中国银行的报告指出,下半年还有1至2次小幅加息可能,最早加息时间可能在7月份。同时财政部也有取消或减免利息税加以配合的可能。

在紧缩预期笼罩之下,从上一次央行5月18日加息算起,至昨日恰好两个月,银行间债券市场固定利率国债收益率曲线显示,1年期国债收益率已经抬升了51.9个基点,3年期、5年期和10年期的上涨幅度分别为50.6、55.06和62.47个基点,至少已经包含了一次加息的预期在内。

不光是固定利率债券,曾经因为可以有效规避加息利率风险而广受追捧的浮动利率债券也在调整中难以独善其身。在一级市场上,年内共发行了4只5年期以1年定期存款利率为基准的浮动利率金融债,其发行利差已经从3月份的50个基点爬升到了7月份的73个基点,涨幅超过20个基点。此外,就连具有维持市场利率稳定目的的央票发行利率也在市场强烈的紧缩预期下不得不有所松动,3年期央票利率从6月21日起出现走高,目前已连续爬升了19个基点达到3.62%。

规避长债、偏向短券继续成为市场投资者的理性策略选择,1年期及以内的债券始终是现券成交占比最高的品种。昨日,银行间债券市场成交648.21亿元,待偿期在一年及以内的债券成交量409.2亿元,占总成交的比例高达63.13%。