|

我们认为,昨天国家统计局发布的上半年主要经济数据传递出以下几个重要信息。

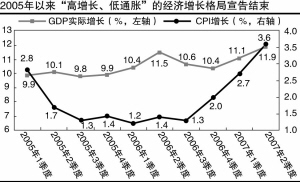

———经济增长明显越线。二季度GDP增长11.9%,比一季度提高0.8个百分点,比市场预期高1.1个百分点。根据有关部门和专家的测算,我国当前潜在经济增长率的上限为10%-11%,和这一标准相比,中国经济总体过热的特征明显。

———投资和出口仍是经济增长的主要推动力。从经济增长的动力来看,受居民收入增长、股市财富效应的影响,消费增速加快,但投资和净出口仍是经济增长的主要动力。其中二季度投资增长27.4%,比一季度加快2.1个百分点;二季度净出口662.3亿美元,增长74.5%,比一季度增加了近200亿美元。受出口和投资的拉动,工业生产增速明显加快。

———通货膨胀明显。由于目前我国能够容忍的物价水平的上限为3%,从3月份开始连续四个月超过3%的物价上涨率表明通货膨胀正在我国成为现实。由于食品在我国居民消费价格中占比超过1/3,我国目前通货膨胀带有明显的食品推动型特征。但值得注意的是,从居民消费价格和商品零售价格的分类指数来看,越来越多的商品和服务价格开始上涨,这表明物价上涨正在成为一种普遍现象。从金融指标看,6月份M1增长率再次回到20%的平台上也意味着后续通货膨胀压力仍在继续上升。我们预计下半年居民消费价格涨幅将比上半年明显扩大,涨幅为4%-4.6%,比上半年提高0.8-1.4个百分点。全年累计居民消费价格涨幅为3.5%-3.9%,将达到2004年以来的最高点。

———下半年经济仍有可能保持在高位。目前对2007年中国经济的普遍看法是前高后低,下半年经济增长会有明显降温,这一判断的依据主要是下半年投资和出口增长率会有明显回落,将导致经济增长回落。但是从目前的情况看,下半年经济明显减速的可能性越来越小。首先从出口来看,由于OECD领先指标显示,发达国家经济在下半年会逐渐反弹,外部需求的扩大将在一定程度上抵消退税政策对我国出口的负面影响。其次从投资来看,目前我国投资收益率处于历史上的最好水平,资金成本仍处于较低水平,投资内生扩张的动力仍然很强,投资加速增长的可能性很大。根据1-6月份投资数据测算,2007年下半年投资增长率可能达到30%。考虑到紧缩政策的影响,四季度投资增长率回落,下半年的投资增长率也将在25%左右,与上半年相比回落有限。第三,在城乡居民收入增长、教育医疗体制加快改革的背景下,居民消费增长率可能继续加快。综合考虑,我们初步预计下半年经济增长率将在11%-11.7%之间,全年的经济增长率将在11.3%-11.6%。

———新一轮紧缩在即。经济过热,投资信贷增速加快,顺差规模仍在快速增加,尽管程度有差异,但主要经济数据并没有朝宏观调控者预期的方向发展,这使得进一步加强宏观调控的必要性再次增强。鉴于国家对经济是否过热的判断会十分谨慎,并不会明确说经济已经出现了全面过热,我们认为人大财经委的这一表态实际上已经表示国家对当前经济的看法有了明显转变。伴随着数据的公布和态度的转变,新一轮宏观紧缩即将展开。在紧缩手段上,我们认为市场化手段优先,但也不排除行政手段的可能。市场手段主要包括加息、取消利息税和发行特别国债以及上调法定存款准备金率;行政手段上,主要是继续厉行市场准入和节能减排措施,加大对产能过剩行业调控,以及加强对地方政府提高经济发展质量的一些“窗口指导”。由于几乎所有的手段都可能使用,从这个意义上讲,宏观紧缩可以说是全面紧缩。我们判断上述政策将在未来两个月内陆续出台,其对证券市场的影响值得高度关注。