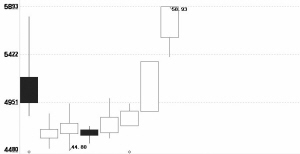

东华科技(002140)

进入黄金发展期

2007年07月24日 来源:上海证券报 作者:

|

●公司募集资金的到位,有利于其项目承接,因为目前总承包项目的承揽,有相当的门槛,涉及到相关公司的资质、注册资金以及营运资金,再加上公司作为化工行业细分领域的工程设计与总承包龙头,未来公司将有能力获得更多更大的总承包项目,从而使公司驶入高速发展的快车道。

●设计行业的产能扩张在于并购。由于工程设计和总承包行业属于人才密集型,而设计行业的产能扩张就在于通过并购获得相关的人才和资质,从而促进公司的利润高速增长。

●首次给予“强烈推荐”评级。我们预计公司2007、2008年的EPS分别为1.05元和1.27元。我们认为公司业绩将超出预期,并且将持续高增长,给予公司“强烈推荐”评级。

(平安证券)