|

7月份数据情况可能很不理想

⊙第一创业 刘建岩

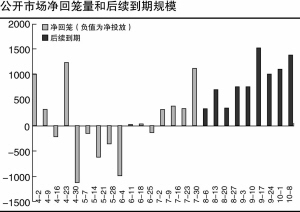

7月中下旬以来银行间回购利率一直处于很低的水平,同时央行公开市场操作的回笼力度又十分有限,由此可以判断7月份银行体系的资金面应非常宽松。我们曾强调过,央行必须缩紧银行的可贷资金才能效地控制信贷发放,在工业企业利润大幅增长,而利率水平明显偏低的情况下,如果央行没有有效地对冲掉新增流动性,使商业银行保持很高的超额储备,那么就很难控制信贷投放的增长。

因此我们提醒投资者,7月份过于宽松的流动性环境,很可能使当月信贷投放再次较去年同期有大幅增长,给央行带来进一步紧缩压力。并且,这也将成为后续物价和固定资产投资增长的助推力量之一。

我们认为,7月份数据情况可能很不理想,但是目前还难以断定7月会是今年最糟糕的情况。从各种迹象来看,不排除下几个月的情况可能不会好转或者更糟糕,因此仍建议投资者压缩久期,规避风险。

央行宣布将于8月15日再次提高法定存款准备金率0.5个百分点,调整后将达到12%。本次调整主要是针对近期公开市场回笼力度的不足,从执行时间和目前的流动性状况来看,应对市场的影响有限。最后,目前还不能对8、9月份的物价情况持乐观态度,不排除央行会在三季度再次加息的可能。如果市场在8月再次形成加息预期,在央行控制央票发行利率上涨的情况下,公开市场操作难以做到市场出清,因此准备金率仍有继续上调的空间和可能。

近期继续反弹空间较小

⊙申万研究所 陆文磊 屈庆

张睿 胡玮玮

美联储8月7日将召开议息会议,目前通货膨胀压力温和,经济复苏需要进一步的刺激,所以我们判断美联储8月8日将维持利率不变,而在接下来的三次议息会议上会选择利率稳中有降。如果美联储在未来数月中降低利率,这将对国内货币市场和央票利率产生一定的压制作用。

本周到期规模320亿元,预计央票将保持较大的发行,全周可能继续净回笼800-900亿元。由于目前一级市场利率高于二级市场,央票利率保持不变或者小幅下降的可能性较大。

央行加息后市场已经持续反弹两周,从上周的走势看,反弹力度有所减弱。这主要是因为:一方面这波反弹中国债下降幅度达到12bp,金融债达到10bp,中长期品种反弹幅度更大,7年国债和10年国债分别达到25bp和17bp,考虑到后期的中长期债供大于求的现实,近期中长期债券收益率继续大幅下跌的可能性并不大。另外一方面,7月份CPI可能再创新高,市场对央行再次加息的预期可能强化,因而我们认为经历了此前的反弹后,近期债市继续反弹的空间较小。

当然从收益率上看,对于配置型机构来说,目前的收益率已经具有配置的价值,后期收益率大幅上升的空间不大,因而机构可以适当拉长久期,配置中期品种。对于交易型机构来说,由于收益率后期仍有上行的可能,因而建议继续采取防御策略,久期控制在3年以内,可以重点配置央票和短期金融债和浮动利率金融债。