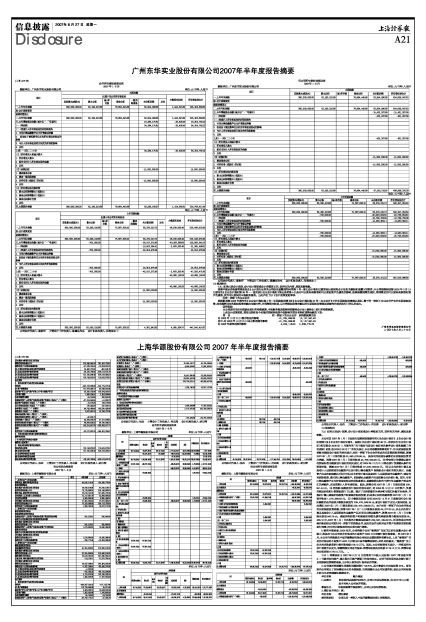

合并所有者权益变动表

2007年1-6月

编制单位: 广州东华实业股份有限公司单位:元 币种:人民币

单位:元 币种:人民币

公司法定代表人:杨树坪 主管会计工作负责人:杨建东先生 会计机构负责人:张容侠女士

母公司所有者权益变动表

2007年1-6月

编制单位: 广州东华实业股份有限公司单位:元 币种:人民币

单位:元 币种:人民币

公司法定代表人:杨树坪 主管会计工作负责人:杨建东先生 会计机构负责人:张容侠女士

7.3 报表附注

7.3.1 如果出现会计政策、会计估计变更或会计差错更正的,说明有关内容、原因及影响数。

按照中国证券监督管理委员会《公开发行证券的公司信息披露规范问答第7号―新旧会计准则过渡期间比较财务会计信息的编制和披露》的要求,本公司根据财政部2006年2月15日颁布的《企业会计准则第38号――首次执行企业会计准则》第五条至第十九条对可比期间利润表和可比期初资产负债表的影响,按照追溯调整的原则,将调整后的可比期间利润表和资产负债表,作为可比期间的申报财务报表。由此产生了以下会计政策变更事项:

①同一控制下的企业合并

根据财政部2006年颁布的《企业会计准则第2号—长期股权投资》和《企业会计准则第20号—企业合并》中的长期股权投资确认原则,属于同一控制下企业合并产生的长期股权投资,尚未摊销完毕的股权投资差额应全额冲销,并调整留存收益,以冲销股权投资差额后的长期股权投资账面余额作为首次执行日的认定成本。

②所得税

本公司原采用应付税款法进行所得税核算,申报财务报表按照纳税影响会计法(债务法)进行所得税核算。

上述会计政策变更,致使当期和各个列报前期财务报表中受影响的项目名称和调整金额见下表:

项 目 同一控制下的企业合并 所得税核算方法

对2006年12月31日留存收益的影响 -41,705,298.36 12,127,991.43

其中:对2006年12月31日未分配利润的影响 -41,705,298.36 12,127,991.43

对2006年度净利润的影响 4,233,116.00 5,638,775.79

广州东华实业股份有限公司

二OO七年八月二十三日