|

⊙银河证券研究中心

一、基金重仓板块支撑,热点趋于发散

8月份的市场承接了7月份末期快速回升势头,总体表现为强劲上升格局。这个过程中,市场上行力量由原先的主流板块逐渐趋于分散,基金重仓股在本轮行情中的价值中枢作用未改,但受到前期基金重仓股的累积涨幅较大压力,在市场全面上涨反衬下,前期基金引领市场走势的局面有所逊色。

1、牛市气氛下基金战胜市场的难度加大

由于整个6月份和7月份行情中,基金重仓板块逐渐由6月份的价值填补型上涨发展到7月份市场对基金重仓概念火热追捧的资金推动型上涨,导致基金重仓板块短期面临一定的估值压力,驱使充裕的资金开始发掘其它相对更具备相对投资价值的品种,行情由此逐渐发散。我们对8月份各类型基金净值表现的统计结果如下:股票型基金净值平均上升15.2%,指数型基金净值平均上升17.52%,偏股型基金净值平均上升13.89%,平衡型基金净值平均上升13.56%。从历史统计可以发现,在权重蓝筹集体发力和市场普遍上涨行情中,主动投资的股票方向基金往往无法战胜指数型基金,相对于沪深300指数18.75%的涨幅,也说明了基金战胜市场的难度加大(见下图)。

将各类型基金与沪深300指数的累计净值走势进行对比可以发现,2007年一季度以及4月份,由于基金重仓的大盘蓝筹品种遭到市场忽视,基金业绩提升动力受到削弱,这一时期除指数型基金能够跟得上市场步伐外,其它三类主动投资的股票方向基金与市场走势之间的缺口一直呈现扩大趋势。随着5月底市场大幅调整,主动投资的股票型基金在市场大幅下跌过程中表现出非常强的抗跌性,当月基金业绩首次战胜市场;在6月份行情波动加大情况下,基金价值投资理念下所选取的品种逐渐受到资金青睐,基金重仓板块期间表现出良好的抗跌性价值成长潜力,从而也使得主动投资的股票型基金继续战胜被动投资的指数型基金;进入7月份后,随着市场止跌回升,基金二季报中显示的基金对于后续重仓板块的看好迅速填补了市场板块更替过程中出现的空白,成为引导市场上行的主要动力。在这个月中基金充分享受到了前期仓位调整所带来的收益,市场热点板块与基金投资取向取得了高度一致,基金对于市场的话语权进一步得到强化;从8月份情况看,以基金重仓板块为价值中枢,行情由大盘蓝筹集中发力逐渐向以二三线蓝筹为代表的中小板块发散。根据我们对各类型基金业绩的统计,截至8月31日,股票型基金今年以来净值增长率为118.65%,指数型基金今年以来净值增长率为138.48%,偏股型基金今年以来净值增长率为111.26%,平衡型基金今年以来净值增长率为102.38%。总的来看,牛市气氛下基金战胜市场的难度加大,但板块之间的对比显示主动投资的股票方向基金最近仍表现出对市场准确的把握能力。

2、8月份基金重仓股估值压力突显波动性较大

单从8月份行情看,按照各个交易周的表现统计,8月份市场主要经历了大盘蓝筹领涨———蓝筹股重压之下普跌———二三线蓝筹股领涨———中小板块突起几个过程。从基金重仓股与沪深300指数日涨跌幅度对比看,8月份的首个交易周,基金重仓股总体上相对于沪深300指数涨幅突出,说明这一时期之内基金重仓板块仍是翘动大盘的主要力量;8月中旬,市场出现短期调整,这段时期内一个明显的现象是基金重仓股指数比沪深300指数表现出更大的波动性。在上涨的时候基金重仓股要落后于市场总体涨幅,在下跌的时候也要比市场指数跌幅更深,说明经过前期基金重仓板块的大幅领涨,其短期面临的估值压力较大;经过这一段时期的调整,市场重新步入上行趋势之中,这段时期内基金重仓股相对于沪深300指数的涨幅呈现逐级降低趋势,二三线蓝筹领涨成为该时期的主要特点。总体上看,8月份市场共经历了13个交易日的上涨,7个交易日的下跌,基金重仓股指数相对于沪深300指数的涨跌幅在上涨的交易日中平均值为1.07964,而在下跌交易日中平均值为1.1487。两者比较也可以看出,在市场出现调整时期,基金重仓股的波动性要比市场平均水平更加突出,短期之内较高的估值困惑造成基金重仓板块面对市场风险时脆弱性更加突出。基于市场各板块之间的轮动,基金仓位调整也相应不断进行,此期间基金仓位上的布局也会随着板块轮换进行策略上的转化。

总体上来看,8月份市场是在承接7月份探底回升之后的进一步冲高,由于前期基金重仓板块已经积累较高的涨幅,造成基金重仓板块在面对市场风险时波动性较大。这一时期的市场呈现两种不同的风格,一是基金重仓股间断性的领涨和领跌,另外更普遍的是二三线蓝筹发力导致的市场普涨局面。两种风格的行情均不利于主动投资的股票型基金赢得相对于市场走势的优势,因此8月份,股票型基金、偏股型基金的净值增长要明显落后于指数型基金的表现,同时也落后于市场指数的涨幅。不过,这样一种短期的板块轮动并未造成基金在市场中话语权的散失,从我们的跟踪来看,基金重仓板块和坚持的投资思路仍是支撑市场高位运行的中流砥柱。

二、基金长期持有战略性品种,战术性调仓迹象明显

随着基金重仓板块短期内涨幅的不断积累,基于策略上的考虑,8月份基金在遵循其中长期战略布局基础上也会在各板块之间进行战术上的调整。

1、基金偏好程度最高的是传播与文化产业、房地产业、批发和零售贸易、采掘业和造纸印刷行业

按照银河证券基金研究中心的分类标准,基于对主动型股票投资方向基金净值表现与市场上主要指数之间偏离度走势分析,我们采用逐月移动方法,构建2007年8月份基金调仓遵循的新的行业配置指数,并进而得出基金行业偏好指标———基金偏好度用来衡量基金整体调仓的方向(见下表)。

按证监会分类的22类行业中,8月份主动投资的股票方向基金偏好程度最高5类行业是:传播与文化产业176.59%,房地产业143.58%,批发和零售贸易143.31%,采掘业126.93%,造纸、印刷114.91%。与二季度基金偏好程度较高的五类行业前后进行对比可以发现,房地产,采掘业,传播与文化产业在8月份仍然是基金重仓配置品种。与7月份基金偏好度较高的前五类行业比较可以发现,造纸印刷在8月份受到了基金较大程度的增持。此外在基金偏好度较高的前十类行业中,除造纸印刷属于新近出现的行业外,其它行业仍然维持二季度基金大致的仓位布局,只是在具体的偏好程度上出现变动。

从基金对各行业偏好程度指标变化幅度来看,相对于二季度末,7-8月份基金偏好程度明显提高的有以下几类行业:造纸印刷、批发和零售贸易、农林牧渔业、建筑业、机械设备仪表、房地产业、金属非金属。而木材家具、食品饮料、金融保险业、采掘业、信息技术业、电力等基金偏好程度出现明显降低。

2、造纸印刷、批发和零售贸易、机械设备仪表、房地产等行业二级市场表现与基金偏好方向一致

由于基金偏好度指标涉及基金仓位的变化和市场行业比例的变化,在各行业流通股本保持既定水平前提下,市场行业比例变化更多地受到二级市场价格的影响。我们根据基金偏好度与各行业指数市场表现之间的关系可以将所统计的行业分为以下四个纬度:A.偏好度提高———行业指数相对上升;B.偏好度提高———行业指数相对下降;C.偏好度下降———行业指数相对上升;D.偏好度下降———行业指数相对下降。其中行业指数相对表现可以用各行业期间涨跌幅与全部行业平均涨跌幅进行比较得出。从基金持仓角度,可以将A-D四个纬度分别对应短期内行业高—中高—中—低四个景气程度。按照该标准分类,则落在纬度A的行业包括造纸印刷、批发和零售贸易、机械设备仪表、房地产业、金属非金属、交通运输仓储业,说明这几类行业的二级市场表现与基金偏好方向一致,短期处于较高的景气程度。而处于低景气度的行业包括纺织服装皮毛、电子、电力煤气及水的生产和供应业、信息技术业、食品饮料。

3、基金进行战略性调仓

总体上来看,基金在8月份的行为一方面对中长期看好的行业仍然坚持战略持有,在基金偏好度提升的几个行业中,批发和零售贸易、机械设备仪表、房地产业、金属非金属均是基金二季度阐明的战略性投资品种,这几个板块分别归属于消费升级、产业机构升级以及资源价格重估几个大的主题,从长期来看也是受益经济增长比较突出的几个板块。这些行业在二季度以来的战略性增仓背景下,其内涵价值逐渐被市场发掘提升。三季度以来基金对这些行业偏好度的提升表明,其后续价值增长潜力仍然为众多机构投资者认可。另外一方面,随着二季度末市场回归理性,具备价值支撑的大盘蓝筹品种逐渐由前期的估值洼地转变为市场热点,特别是基金二季报披露以来,其中揭示的基金对房地产、煤炭石油、金融、机械等行业的看好进一步推动这些板块向价值高估位置迈进。在这样背景下,8月份基金选择了对部分涨幅过高的行业进行策略性减持,将资金适当的配置于具备概念,同时有一定业绩支撑和估值优势的板块。这样一种布局一方面有利于分散大盘蓝筹短期高估风险,一方面也有利于及时捕获板块轮动中出现的获利机会。(执笔:魏慧君)

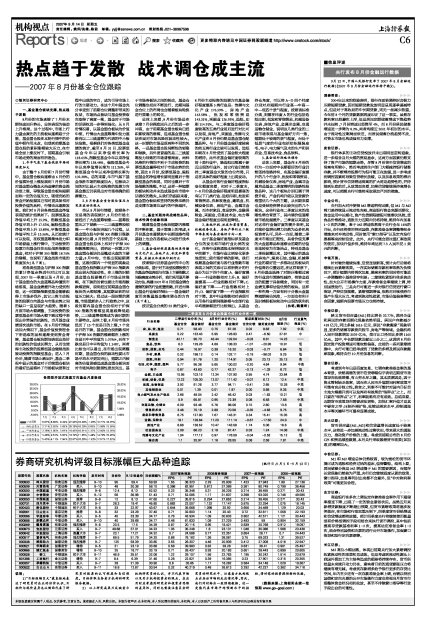

二季度至8月份基金股票仓位行业分布一览

行业名称 二季度行业分布(%) 8月份行业分布(%) 前后配置对比(%) 8月份 行业景气

涨跌(%) 程度(%)

农、林、牧、渔业 0.71 58.43 0.75 67.26 0.02 8.83 7.92 中高

采掘业 5.22 133.43 5.95 126.93 0.47 -6.50 27.81 中

制造业 42.11 95.73 43.44 102.54 -0.03 6.81 14.23 ———

食品、饮料 6.3 129.28 4.69 108.33 -1.07 -20.95 10.91 低

纺织、服装、皮毛 0.44 16.97 0.38 16.20 -0.03 -0.77 6.64 低

木材、家具 0.32 198.13 0.14 102.11 -0.19 -96.02 9.25 低

造纸、印刷 0.94 91.78 1.20 114.91 0.05 23.13 25.13 高

石油、化学、塑胶、塑料 5.77 95.38 5.65 100.02 -0.20 4.64 9.94 中高

电子 0.87 43.60 0.77 42.27 -0.13 -1.33 8.72 低

金属、非金属 10.95 103.16 12.34 107.90 0.55 4.74 23.84 高

机械、设备、仪表 12.22 105.30 12.07 111.42 -0.07 6.12 12.4 中高

医药、生物制品 3.92 91.26 3.77 94.11 -0.41 2.85 10.28 中高

其他制造业 0.01 1.29 0.01 1.97 0.00 0.68 9.35 中高

电力煤气及水生产供应 2.66 48.04 2.42 46.42 0.03 -1.62 10.21 低

建筑业 0.9 65.81 0.95 72.39 0.08 6.58 7.58 中高

交通运输、仓储业 6.09 93.46 5.76 96.06 0.15 2.60 13.8 高

信息技术业 3.46 75.19 2.89 70.56 -0.35 -4.63 9.75 低

批发和零售贸易 6.75 127.90 7.67 143.31 0.34 15.41 15.35 高

金融、保险业 18.1 128.64 17.20 111.14 -0.67 -17.50 24.9 中

房地产业 8.68 138.52 10.47 143.58 1.74 5.06 16.6 高

社会服务业 2.09 86.23 2.18 87.47 0.03 1.24 14.08 中高

传播与文化产业 1.04 177.12 0.97 176.59 -0.04 -0.53 15.12 低

综合类 1.1 25.97 1.16 28.55 0.08 2.58 7.81 中高