|

2007年上半年,22家汽车整车上市公司实现业务收入1415亿元,同比增长114%;实现净利润62亿元,同比增长188%。

业绩大幅增长原因主要有两个:

一是优质资产注入,提高上市公司整体质量。上海汽车集团通过上海汽车整体上市、潍柴动力吸收合并湘火炬后在深圳上市、一汽海马汽车公司50% 注入海马股份和桥箱公司51%股权注入中国重汽。这一系列大规模优质资产注入彻底改变了相关上市公司面貌,提高了盈利能力,同时也增强了上市公司行业代表性,从而更能分享汽车行业发展成果。

二是行业景气度进一步提升。2007年前7个月汽车销量达到437万辆,同比增长23%,其中乘用车和商用车销量分别增长22%和26%。商用车销量增速超过乘用车是今年汽车市场一大特点。

重型货车市场持续繁荣是今年上半年商用车行业的亮点。在固定资产投资快速增长背景下,重型货车需求超过市场预期。其中半挂牵引车同比增长123%,重型货车(含非完整车辆)增长46% 。上市公司中,中国重汽、潍柴动力和福田汽车是最大受益者。中国重汽受到以上两个因素共同影响,净利润同比增长296%。

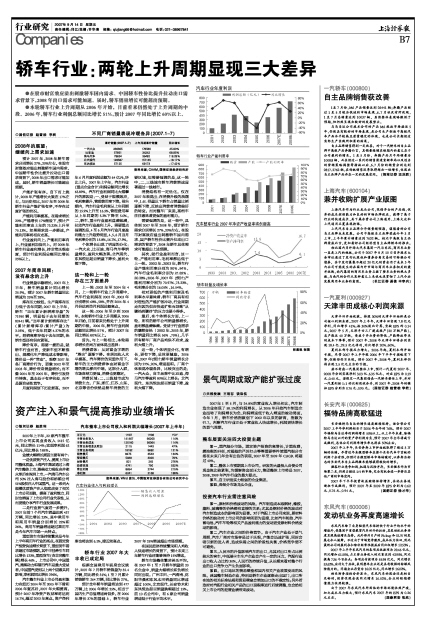

汽车整车行业上市公司盈利能力在经历2004年至2005年下滑和2006年复苏后,2007年大幅提高。预计2007年净资产收益率将达到16.7%,超过2003年高点。资产净利率也将达到6.1%,接近前高点。

轿车行业2007年大丰收已成定局

根据全国乘用车联席会议统计,2007年7月轿车销售量为35.4万辆,同比增长31%;1至7月累计销售轿车264万辆,同比增长27%。

预计全年轿车销量将达到477万辆,比2006年增长25%,相当于国内生产总值增速两倍多。在2006年增长37%的基础上,轿车行业2007年25%增速超出市场预期。

在国民经济持续繁荣和人均收入快速增长的背景下,预计未来三年轿车行业还能够保持15%增速。

轿车市场整体繁荣苦乐不均。在2007年1至7月轿车销量前20名企业中,销量大幅增长和负增长同时出现。广州丰田、一汽海南、沈阳华晨和东风本田销量同比增速超过100%,北京现代、长安铃木和东风悦达起亚销量跌幅超过15%。前10名公司中,有6家公司销量增速低于行业平均水平。

汽车整车上市公司收入和利润大幅增长(2007年上半年)

百万元 1H07 1H06 YOY

主营业务收入 141467 66200 114%

主营业务成本 120160 56064 114%

主营业务税金及附加 2115 1443 47%

主营业务利润 19192 8692 121%

销售费用 8275 3543 134%

管理费用 5948 3320 79%

财务费用 921 245 276%

投资收益 4741 750 532%

营业利润 8654 2744 215%

净利润 6241 2169 188%

资料来源:Wind资讯、中国银河证券股份有限公司研究中心