|

由于北京银行和建行的IPO仅相隔一天时间,从上周开始资金面就遭遇了一次空前的紧张态势,资金价格一路狂涨,14天质押式回购成交利率创下6.8%的历史新高。

结合央行此前定向央票和提高存款准备金率双管齐下政策的出台,不少投资者怀疑银行间市场的资金面已经发生了本质性的逆转,资金面将持续紧张,而回购利率将在四季度持续维持高位。

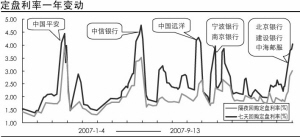

我们回顾了2007年至今7天回购定盘利率和隔夜回购定盘利率的历史走势,并总结了央行数次定向央票发行、提高存款准备金率和加息的时间。一个定性的分析发现,回购市场的利率水平与资本市场IPO的规模密切相关。规模越大、密度越高,回购利率的涨幅就越明显。而定向央票和存款准备金率的上调似乎没有对回购市场造成太大的影响。加息对回购利率的影响就更不明显。

我们有理由相信此次回购市场的资金面紧张,主要原因还是国庆前密集的IPO需求,而非数量型货币政策和特别国债的发行。因为回购市场虽然紧张了近两周,但却从未出现有金融机构头寸出现问题。更多的紧张是来自于打新股机构难以筹集到足够的申购资金上。因此,我们认为此次冲击应该是短期性,银行间市场的资金供求关系尚未发生根本性的变化。

从决定四季度流动性供给的几个因素角度考虑,我们推断7天回购利率重回2.0%左右的可能性要大于一直维持高位的可能性。

首先,考虑到8月份我国外贸顺差创下月度次高,达249.7亿美元,这还是在美国和欧盟持续挑起贸易争端的背景下取得的成绩,四季度的外贸顺差估计不会有大幅度的下降。因此从外汇占款投放的角度考虑,银行间市场的流动性供给应该不成问题。

其次,不少外资银行分析都预计今年年底人民币对美元汇率将达到7.3,升值6%,明年年底人民币对美元汇率将达到6.7,升值8%。由于美国次级债券事件的影响,投资者对美联储近期降息都抱有很强的预期。这使得美元利率和人民币利率之间的差值在不断的缩小,海外热钱投机人民币的成本在进一步降低。由此,四季度热钱流入的速度有可能会更快。

第三,2000亿元的特别国债从数量上并不会对银行间市场的流动性构成重大影响,但却会从期限结构上严重影响收益率曲线的形态。自此消息公布之后,10年期国债的二级市场收益率从4.17%一路飙升到上周末的4.45%。我们相信,特别国债的发行将会抬升收益率曲线上7-15年期限的水平,这可能会导致更多的资金从长期段撤离,反倒增加短期段的资金供给。

最后,四季度的大盘股特别是蓝筹股的回归发行目前尚是未知数。我们相信,与发行规模相比,发行节奏对银行间市场的影响更大。这是四季度对银行间市场流动性产生负面影响的最主要因素。