|

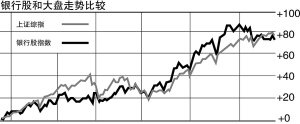

2007年的中国资本市场,银行股绝对排的上热议话题。继中行、工行于2006年下半年登陆沪市之后,兴业银行、中信银行、交通银行、南京银行、宁波银行、北京银行、建设银行以“月均一行”的速度在A股密集上市。银行股,不折不扣的牵动着大盘的每一根神经。

过去的5年里,中国银行业资产重组、引进战投、战略重塑,或如招行亮牌“零售银行”,或如交行潜行“综合经营”,又或如工行放眼“海外并购”。

吃利差模式正在缩减

翻阅11家主要上市银行(除城商行)过去三年的年报不难发现,随着国有银行重组及中小银行战略转型,传统的“吃利差”模式在银行资产组合中的比重正在缩减。而以手续费及佣金收入为主导的中间业务收入,正以超过60%的行业平均水平实现高速增长。

从商业银行利润结构来看,息差收入短期内仍是主要利润来源。虽然2006年以来央行7次加息,使得商业银行存贷款实际利差收入持续扩大。上市银行最新2007年中报显示,其中期净利差收入均有所上升。

分析人士指出,尽管商业银行的净息差保持稳定,但进一步发展净利息收入业务的空间有限。相比之下,提供非利息收入特别是手续费及佣金收入,将有利于商业银行保持整体增长。

2006-2007年,上市银行的手续费收入高速增长。相比净利息收入增速,前者增速平均高出一倍之多。其中,民生、中信、兴业均实现了逾80%的手续费收入增速,而工中建三大行的净手续费及佣金收入占总收入比重则均在9%以上。

银监会及各大商业银行均曾表示,将通过5-10年的努力将中间业务收入占比大幅提高。权威机构预计,未来手续费的增长将主要来自于投资银行业务、理财业务、代理行业务和托管业务,而手续费收入也将成为商业银行利润增长的主动力。

银行资产质量提高

为支持高速增长的资产业务,主要商业银行在过去的两年里通过公开发行、私募和发行次级债等方式实现资本补充。11家主要上市银行的整体资本充足率与整体核心资本充足率分别从2004年的10.00%和7.58%上升至2006年的12.34%和10.11%。

不过在对风险资产的管理上,不良贷款剥离、积极清收及贷款核销使商业银行的贷款质量进一步改善。中国银行业的不良贷款从2003年17.8%下降至2006年的7.1%,主要是关注类贷款收缩明显。其中,11家上市银行的关注类贷款占比至2006年已降至7.45%。

与此同时,大部分银行在经营业绩“丰收年”提高贷款损失准备覆盖率,大多已超过70%。其中招行、兴业、民生、浦发的贷款损失准备覆盖率均超过100%。

为有效利用资产,上市银行在过去三年中纷纷调整资产组合,贷款占总资产的比例呈下降趋势。以工行为例,其在2004、2005、2006年的贷款占比从74%持续下降至49%,而投资占总资产的比例则从24%上升至36%。资产重新配比,在一定程度上增强了银行总体风险的可控性。

战略定位引领市场化转型

在中国银行业变革中,越来越多的商业银行呈现出独特的发展趋势及品牌形象。招行,即是最先定位向“零售银行”转型的一家,也是业界公认的“零售黄浦军校”。

招行自“一卡通”业务开始了向零售银行的成功转型。2006年末,招商银行的净手续费及佣金收入占总收入比重首次超过10%,领先于国内所有上市银行。

事实上,几乎所有的上市银行都致力于构建其战略特色。“转型零售银行”的风潮过后,2007年,综合化经营概念成为银行业又一焦点题材。在经历了商业银行试点设立基金管理公司、银行间市场推出企业短期融资券试点业务、在银行间市场推出了资产证券化产品等等之后,商业银行已经在相当程度上涉足到非银行金融领域。与此同时,以建立金融控股集团来实现综合化经营的模式正在酝酿与尝试中成型。

曾有银行业研究机构撰文表示,银行业作为中国金融业最强盛的一支,也必定将成为金融业市场化转型的最完整的典范。