|

⊙ 齐鲁证券 王爱民

投资要点:

☆ 增发投资的项目前景看好,石膏护面纸预计能贡献毛利7300万元,木浆技改预计能节约成本1.2亿元,公司增发不超过8000万股,预计增发数量在3500万左右;

☆ 国家倡导的节能环保政策使污染主要来源的纸业在供给上接受一次政策性整合,预计文化纸毛利率将大幅提升,季报显著增长可期。公司文化纸三季度两次提价,均价相对上半年上涨300元,而成本有所下降,毛利率应在20%以上(半年报为15.74%),净利润可环比增长1500万;

☆ 公司税负明显高于其他造纸企业,随着08年两税合并和公司积极申请的税收优惠逐步体现,将明显提升公司的业绩;

☆ 预计增发之后公司07~08年的业绩分别为0.65、1.08元/股,07、08年考虑到公司较高的成长性,分别给予公司股价27元、32.4元左右的估值。

行业地位突出

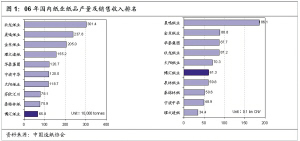

博汇纸业在国内纸业中具有显著地位,04~06年其纸品产量一直保持国内前10位,销售收入前6位,利润总额前5位。01~06年公司销售收入年均增长44%,净利润年均增长24%。(见图1)

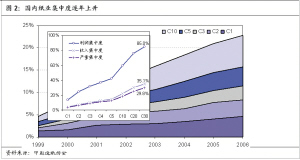

在近年国内纸业产业集中的过程中,利润集中度明显超过产量及收入集中度,如排名前30位的厂商集中了行业30%的产量和35%的销售收入,但集中了85%的利润总额,企业的规模领先总体表现为效益的更加领先。博汇纸业凭借行业地位预期有能力分享行业增长利润。(见图2)

行业景气上升 纸业07年迎来拐点

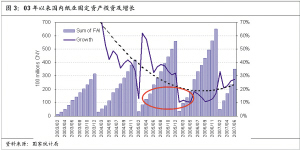

在产品价格方面,由于06年纸业固定资产投资增长17%明显低于04~05年的34~32%,而投资转化为产能的时间大致为一年,07年行业竞争趋缓,供需关系得以改善,大部分纸种价格出现上涨,行业盈利拐点显现。展望08年,尽管07年上半年投资增速回升到27%,但主要投资项目为制浆和工业包装纸,则其他纸种产能增加依然有限,竞争缓和局面预期可以持续。(见图3)

产品原料供需局面将得到改善

在产品成本方面,07年末至08年全球阔叶浆计划投产规模将超出预期新增需求,而未来中国、南美及俄罗斯等国制浆业正在快速发展,该浆种预期价格维持甚至下跌,纸业成本有望同时得以改善。

白卡市场自06年走出低谷

白卡属涂布白纸板的高端品种,市场容量在200万吨左右。96-06年国内白纸板消费年均增长25%,是所有纸品中增长最快的品种,其随着下游产业包装材料的稳定增长将支持白纸板消费的稳步提升,如医药、化妆品、食品、饮料等产业。(见表1)

受04年底中华纸业70万吨项目和05年初晨鸣纸业30万吨项目投产影响,国内白卡市场出现了近半年的供需失衡,开工率下降,产品价格下跌。竞争的加剧也阻止了新增投入,06年以来及未来两年均无大型项目投产,开工率由05年的89%回升到06年的93%,预期仍将上行。今年以来产品价格缓慢攀升,由年初的6200元/吨上涨到目前的6800元/吨。

文化纸市场出现政策性机会

国家倡导的节能环保政策使污染主要来源的纸业在供给上接受一次政策性整合,与文化纸相关的计划淘汰的产能包括:3.4万吨以下的草浆装置、排放不达标的年产1万吨以下的以废纸为原料的纸厂。07年将淘汰落后产能230万吨,“十一五”期间将淘汰落后产能650万吨。该政策效果正在体现,8月份以来低档文化用纸供不应求,其中书写纸价格由5300元/吨持续上涨到目前的5800元/吨。

成本优势进一步增强

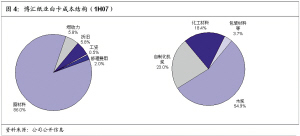

在公司主导产品白卡(产能20万吨)和文化纸(产能25万吨)的成本构成上,原料分别占86%和75%的比重,降低该部分成本成为增强公司产品竞争力的主要来源。在原料构成方面,各类木浆又分别占了78%和40%的比重,木浆自给因此是降低成本的核心。(见图4、图5)

由于拥有自制化机浆生产线,公司于业内具有较大的成本优势。公司该浆种生产成本为2700~3000元/吨,低于阔叶浆2000元/吨左右,在白卡生产上的0.3吨的吨纸配浆将使成本下降600元/吨,公司在同业该纸种中具有最高的毛利水平。

此次增发项目之一的新建9.5万吨化学阔叶浆生产线会进一步降低各类纸品成本。该项目吨浆成本3700~4000元/吨,低于目前市场价及公司采购价1000元/吨左右,项目达产后将形成每年近亿元的纸品成本下降,各类纸品毛利将据配浆比例会不同程度地上升。该生产线计划08年第二季度投产。

石膏护面纸市场前景良好

公司增发的另一项目是年产15万吨石膏护面纸。

纸面石膏板作为新型建筑墙体材料在国外工业发达国家有着广泛的应用,仅在日本使用量就超过5亿平方米。而我国作为能源匮乏的国家,在这方面的应用尽处于拓展期。随着国家对新型建材的推广应用以及中国经济的快速发展和城市化进程的加快,中国的城市、城镇建设持续繁荣的局面,家居、办公室等内墙壁使用纸面石膏板替代砖是一种发展趋势。

目前国内纸面石膏板的产量为5亿平方米,据预计国内石膏板用量将以30%的年增长率增长,今后五年石膏板总用量将由现在的9亿平方米提高到20亿平方米。

石膏护面纸是生产纸面石膏板的专用纸板,随着国内各主要石膏板厂家的大规模扩产,石膏护面纸的需求量大幅度增加,尤其对高档护面纸的需求增长较快。按照一平方米纸面石膏板耗用0.4公斤护面纸计算,预计今后5年石膏护面纸的国内需求量将由现在的36万吨提高到80万吨,供需缺口将进一步加大。

目前石膏护面纸的市场价格约为3900元/吨,公司吨纸成本2600元/吨,产品毛利率在22%左右,高于公司目前其它纸种。项目达产后年增销售利润亿元左右,该生产线已于今年8月试车成功。

税负水平的下降将大大提升公司的业绩(见表2)

由公司相对估值表可见博汇纸业的实际税负水平明显高于其他纸业公司,随着08年国家两税合并政策的实施,可以肯定公司的税负将大幅度降低。同时公司以制浆资产与外资合资成立公司将享受两免三减半的税收优惠。此外公司正积极争取白卡纸业务的高新技术产品资格(可享受15%的优惠税率)以及国产设备抵税,这都将使公司的税负进一步降低。

根据公司相对估值表预测,07~08年公司EPS为0.65元、1.08元,07、08年考虑到公司较高的成长性,分别给予公司股价27元、32.4元左右的估值。

表1:

96-06年涂布白纸板消费增速最快

单位:万吨 1996 比重 2006 比重 年均增长率

新闻纸 95 3.1% 344 5.8% 13.7%

印刷书写纸 643 21.0% 1211 20.4% 6.5%

其中:铜版纸 77 2.5% 332 5.6% 15.8%

包装用纸 387 12.6% 528 8.9% 3.2%

生活用纸 230 7.5% 436 7.4% 6.6%

白纸板 109 3.6% 972 16.4% 24.5%

其中:涂布白纸板 102 3.3% 931 15.7% 24.7%

箱纸板 381 12.4% 1250 21.1% 12.6%

瓦楞原纸 545 17.8% 1193 20.1% 8.1%

纸品合计 3066 100.0% 5930 100.0% 8.0%

资料来源:中国造纸协会

资料来源:中国造纸协会

表2:

博汇纸业与其他公司实际税负水平一览表

证券简称 利润总额(百万) 所得税(百万) 实际税率

2004 2005 2006 2004 2005 2006 2004 2005 2006

博汇纸业 110 195 224 37 65 75 33.55% 33.49% 33.50%

恒丰纸业 110 113 48 35 37 11 31.89% 33.20% 22.03%

景兴纸业 72 76 88 8 11 30 11.78% 14.74% 33.50%

岳阳纸业 83 112 83 27 18 22 32.96% 16.38% 25.85%

晨鸣纸业 847 863 891 206 202 144 24.36% 23.35% 16.13%

太阳纸业 316 402 409 32 41 50 9.99% 10.16% 12.19%

华泰股份 374 438 452 68 70 30 18.25% 15.95% 6.63%

银鸽投资 47 118 152 1 6 22 2.94% 4.93% 14.25%

美利纸业 61 63 36 0 1 1 0.36% 0.99% 1.87%

公司相对估值

纸业主要公司相对估值水平

公司 股票价格 07EPS 08EPS 07P/E 08P/E

晨鸣纸业 14.03 0.52 0.62 26.98 22.63

华泰股份 30.86 1.08 1.37 28.57 22.53

岳阳纸业 39.58 0.58 1.19 68.24 33.26

太阳纸业 29.58 0.99 1.34 29.88 22.07

景兴纸业 13.2 0.31 0.53 42.58 24.91

银鸽投资 17.67 0.46 0.67 38.41 26.37

美利纸业 18.61 0.53 0.91 35.11 20.45

平均 38.54 24.6

博汇纸业 20 0.65 1.08 30.77 18.52